- Überblick – Was ist der Protection Gap?

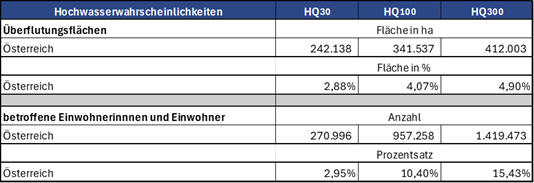

Die dramatischen Hochwasserereignisse im September 2024 verdeutlichen erneut die immense Bedeutung eines effizienten Katastrophenschutzes und tragfähiger Absicherungslösungen. Angesichts der Vielzahl an Wildbach- und Lawineneinzugsgebieten sowie umfangreicher potenzieller Überflutungsflächen (siehe Abb. 1) ist Österreich besonders stark von Extremwetterereignissen betroffen. Laut aktuellem Bericht des Rechnungshofes könnten rund 960.000 Menschen bei einem HQ100-Hochwasser potenziell von Überflutungen betroffen sein [3].

Abbildung 1:Hochwasserwahrscheinlichkeit in HQ Zonen [3]

Trotz jahrzehntelanger Diskussionen zu Klimaresilienz, Schutzmaßnahmen, Prävention und Risikotransfer zeigen die jüngsten Schadensfälle, dass ein Großteil der entstandenen Schäden nicht versichert war. (Im Gegenzug hierzu ist das Jahr 2025 positiv hervorzuheben.) Der Rechnungshof hebt das hohe Gefährdungspotenzial hervor und betont die Notwendigkeit geeigneter Versicherungsmodelle und Präventionsmaßnahmen. Letztere wurden in der Vergangenheit weder von Versicherungskund:innen, von Versicherungsunternehmen oder dem Staat wirklich gefördert oder gefordert. Das Potential dieser wird noch nicht ansatzweise ausgeschöpft. Diese reichen von Schutzmaßnahmen Einzelner (z.B.: Steckdosen im Keller in 1 Meter Höhe) bis zu gigantischen Schutzdämmen.

Der sogenannte Protection Gap beschreibt den Anteil an Risiken, die nicht durch Versicherungen abgedeckt sind und im Schadensfall von Privatpersonen, Unternehmen oder dem Staat getragen werden müssen. Die Europäische Versicherungsaufsichtsbehörde EIOPA stellt dieses Problem in einem Dashboard anschaulich dar ([1]), wobei der Handlungsbedarf für jedes Land und jede Naturkatastrophe visualisiert wird.

Ein Blick auf die aktuelle Situation zeigt, dass in Österreich – ähnlich wie in Deutschland – die Versicherungsdurchdringung bei Naturkatastrophenschäden, insbesondere bei Elementargefahren wie Hochwasser oder Starkregen, weiterhin begrenzt ist. Öffentliche Statistiken zeigen, dass 2022 nur etwa 5 % der Werte von privaten Haushalten und Unternehmen gegen Hochwasser versichert waren. Die Mehrheit der Schäden wird von den Betroffenen selbst getragen oder durch staatliche Beihilfen abgefedert.Es ist nachvollziehbar und notwendig, staatliche Unterstützungsmaßnahmen kritisch zu hinterfragen und zu prüfen. Zwar ist die Bezeichnung „Wahlzuckerl“ in diesem Zusammenhang übertrieben und wird den individuellen Schicksalen der Betroffenen nicht gerecht, dennoch stellt die dauerhafte Kompensation von Hochwasserschäden in besonders gefährdeten Bauzonen durch öffentliche Mittel keine nachhaltige Lösung dar. Insbesondere gilt dies für Schäden, die aufgrund fehlender Schutzmaßnahmen oder mangels Versicherungsschutz entstanden sind. Der Rechnungshof unterstreicht die Notwendigkeit eines geeigneten Versicherungsmodells mit zumutbaren Selbstbehalten und verweist auf internationale Erfahrungen. Präventionsmaßnahmen (z.B. Steckdosen in 1 Meter Höhe im Keller) und eine bessere Information der Bevölkerung sind zentrale Empfehlungen [3]. Hierzu sind Versicherungswirtschaft, -verband und Politik gefordert, entsprechende Information zur Verfügung zu stellen.

Die wiederholte Beanspruchung staatlicher Hilfsmaßnahmen nach Naturkatastrophen hat auch die Politik in Deutschland zu Reformen veranlasst. Der Koalitionsvertrag thematisiert die Rolle des Staates als „Rückversicherer“ und diskutiert langfristige Lösungsstrategien ([2]). Allerdings können großzügige staatliche Hilfen den Marktmechanismus schwächen und private Vorsorgeanreize verzerren. Eine kritische Reflexion ist notwendig, um sicherzustellen, dass Maßnahmen tatsächlich zur Schließung des Protection Gaps beitragen.

- Marktüberblick NatCat-Versicherungsschutz

Die Analyse österreichischer Eigenheimversicherungen zeigt deutliche Unterschiede in Umfang und Transparenz der Naturkatastrophendeckungen. Die Standarddeckung variiert stark und reicht von Beträgen im unteren vierstelligen Bereich bis zu mehreren hunderttausend Euro. In der Regel liegen die Basisdeckungen zwischen € 4.000 und € 10.000, während erweiterte Naturkatastrophenpakete bis zu € 200.000, in Einzelfällen bis € 375.000, erreichen können. Erweiterte Deckungen werden meist über Zusatzbausteine angeboten und sind häufig an Wartefristen, regionale Risikoeinstufungen (z. B. HORA-Zonen) oder Selbstbehalte gebunden. Die jährlichen Zusatzprämien liegen meist zwischen € 75 und € 200, können aber bei höheren Versicherungssummen deutlich steigen.

Ein Aspekt, der aktuell fehlt, sind Selbstbehalte für Naturkatastrophen (außer bei Erdbeben, max. € 350). Die Einführung solcher Selbstbehalte könnte die Prämien senken und mehr Haushalte motivieren, erweiterte Deckungen abzuschließen. Eventuell sollte man sogar erhebliche Selbstbehalte (zB bis zu 15, 10 TEUR für Einfamilienhäuser) diskutieren, wenn dies zur Versicherbarkeit beiträgt. Transparenz der Risikoeinstufung ist ebenfalls zentral: Versicherungsnehmer:innen erfahren oft erst bei Risikoprüfung (Hier steht die gesamte Wertschöpfungskette eventuell an einem Wendepunkt, da auch Banken bei einer Kreditvergabe nach und nach Risikoprüfungen durchführen.), ob ihr Objekt in einer Gefahrenzone liegt. Frühzeitige Information würde helfen, Präventionsmaßnahmen zu planen und realistische Erwartungen zu entwickeln.

Die Untersuchung zeigt, dass nicht alle Naturgefahren automatisch in der Standarddeckung enthalten sind. Risiken wie Hochwasser, Lawinen, Vermurung oder Rückstau müssen oft zusätzlich versichert werden. Konsument:innen sollten neben der Prämienhöhe insbesondere auf den tatsächlichen Leistungsumfang, die versicherten Gefahren und geltenden Wartefristen achten, um eine bedarfsgerechte Absicherung zu gewährleisten.

Übersicht der Deckungen (Auszug im Oktober 2025):

| Versicherer | Standarddeckung (€) | Erweiterte Deckung (€) |

| Allianz | 2.500 | 200.000 |

| Wüstenrot | 4.000 | 40.000 |

| UNIQA | 10.000 | 50.000 |

| GRAWE | 4.000 | 5.000 |

| Helvetia | 10.000 | 30.000 |

| Merkur | 5.000 | 375.000 |

| Muki | 7.400 | 20.000 |

| Oberösterreichische | 5.000 | 10.000 |

| HDI | 5.000 | 40.000 |

| Donau | 5.000 | 30.000 |

Mittelwert Standarddeckung: € 5.718; Median: € 5.000; Mittelwert erweiterte Deckung: € 60.300; Median: € 20.000

- Schadensfall-Analysen: Veranschaulichung des Protection Gaps

Anhand konkreter Schadensfälle wird die Differenz zwischen entstandenen Schäden und tatsächlich gedecktem Versicherungsumfang – der Protection Gap – deutlich:

a.Beispiel I: Starkregen September 2024 (Bezirk Kirchdorf, 120 m² Kellerfläche)

Allgemeine Daten:

- Größe des Eigenheims: 120 m² Nutzfläche Keller

- Art des Schadens: Starkregen – Wasser sammelte sich vor Kellertüre und drang in das Gebäude ein

- Schadendatum: Sept 2024

- Schadenort:Bezirk Kirchdorf, Oberösterreich

| Kosten im Ereignisjahr | Wert (€) |

| Reinigung Innen (Eigenregie 15€/Std) | 360,00€ |

| Trocknung (Chem. Reinigung) | 3.000,00€ |

| Malerarbeit (Innenputz) | 3.265,20€ |

| Böden | 4.738,80€ |

| Türen | 2.996,40€ |

| Sonstiges | 439,20€ |

| Gesamtkosten total | 14.799,60€ |

| Index | 1,01 |

| Gesamtkosten total (2025 indiziert) | 14.947,60€ |

Hinweis:

Die für das Jahr 2025 indizierten Kosten beruhen auf einer Hochrechnung der aktuellen Ausgaben unter Einbeziehung des jeweiligen Preisindexes. Dadurch werden die erwarteten Preisentwicklungen nachvollziehbar dargestellt und eine fundierte Budgetplanung ermöglicht.

Zur Veranschaulichung des Protection Gaps wird in der folgenden Berechnung eine Versicherungssumme von € 5.000 zugrunde gelegt. Diese deckt lediglich einen Bruchteil der tatsächlich entstandenen Kosten ab. Die verbleibende Differenz, der sogenannte „Protection Gap“, beläuft sich auf € 9.947.6 beziehungsweise 67 % des Gesamtschadens.

b. Beispiel II: Starkregen Juni 2022 (Bezirk Wels-Land, 77 m² Kellerfläche)

Allgemeine Daten:

- Größe des Eigenheims: 76,97 m² Nutzfläche Keller

- Art des Schadens: Starkregen; Kanal überlastet, bei Rückstauklappe in Keller eingedrungen, Keller war 80cm hoch überflutet, inkl. Fäkalbelastung von Mischwasserkanal

- Schadendatum: Juni 2022

- Schadenort: Bezirk Wels-Land, Oberösterreich

| Kostenim Ereignisjahr | Wert (€) |

| Reinigung Innen (Eigenregie 15€/Std) | 1.855,75€ |

| Trocknung (Chem. Reinigung) | 3.499,83€ |

| Malerarbeit (Innenputz) | 28.381,92€ |

| Böden | 10.090,77€ |

| Türen | 4.204,87€ |

| Sonstiges | 30.316,17€ |

| Gesamtkosten total | 78.349,31€ |

| Index | 1,08 |

| Gesamtkosten total (2025 indiziert) | 84.617,26€ |

Hinweis:

Die für das Jahr 2025 indizierten Kosten beruhen auf einer Hochrechnung der aktuellen Ausgaben unter Einbeziehung des jeweiligen Preisindexes. Dadurch werden die erwarteten Preisentwicklungen nachvollziehbar dargestellt und eine fundierte Budgetplanung ermöglicht.

Zur Veranschaulichung des Protection Gaps wird in der folgenden Berechnung eine Versicherungssumme von € 5.000 angenommen. Diese Summe deckt lediglich einen geringen Anteil der tatsächlich entstandenen Kosten ab. Die verbleibende Differenz, der sogenannte „Protection Gap“, beläuft sich auf € 79.617 beziehungsweise 94 % des Gesamtschadens.

Die dargestellten Beispiele verdeutlichen, dass die tatsächlichen Kosten nach einem Starkregenereignis häufig deutlich über den standardmäßig versicherten Summen liegen. Trotz bestehender Versicherungsprodukte verbleibt somit ein erheblicher Teil der finanziellen Belastung bei den Betroffenen. Diese Diskrepanz zwischen entstandenem Schaden und Versicherungsleistung unterstreicht die Notwendigkeit eines umfassenden Naturkatastrophenschutzes und zeigt, dass sowohl private Vorsorgemaßnahmen als auch eine Weiterentwicklung der Versicherungsangebote erforderlich sind, um die finanziellen Folgen von Extremereignissen künftig besser abzufedern.

- Einschätzung und Ausblick

Im Diskurs um den Abbau des Protection Gaps steht die Forderung nach einer verpflichtenden Versicherungsdeckung für Naturkatastrophen regelmäßig im Raum. Erfahrungen zeigen jedoch, dass der Protection Gap nicht allein auf fehlende Versicherungen zurückzuführen ist, sondern häufig auch auf zu niedrige Versicherungssummen. Eine Pflichtversicherung kann nur dann wirksam sein, wenn die abgesicherten Risiken umfassend und adäquat gestaltet werden.

Die EIOPA-Umfrage ([4]) zeigt, dass mangelnde Risikowahrnehmung, begrenztes Vertrauen in Versicherungsunternehmen und mangelndes Wissen über angebotene Produkte zentrale Hindernisse darstellen. Ein Vergleich mit der Schweiz verdeutlicht, wie eine Kombination aus Pflichtversicherung, staatlicher Beteiligung und privater Versicherungswirtschaft zur Schließung des Protection Gaps beitragen kann.

Prävention und Aufklärung bilden das Fundament jeder nachhaltigen Lösung. Versicherungsunternehmen sollten durch gezielte Informationskampagnen, transparente Produktgestaltung und individuelle Risikoanalysen das Bewusstsein für Naturgefahren stärken.

Die Bevölkerung soll besser über Risiken, Gefahrenzonen und Versicherungsoptionen informiert werden.

Außerdem braucht es verstärkt Präventionsmaßnahmen (Können auf lange Sicht durch Präventionsmaßnahmen ähnliche Effekte erzielt werden wie durch Sicherheitsgurte bei einem Autounfall oder nicht-Holzhäuser bei Großbränden?) gegen Schäden auf kommunaler, nationaler und internationaler Ebene ein. Dazu gehört, dass Verbraucher und Unternehmen selbst aktiv werden und entsprechende Maßnahmen gefördert werden. Effektive Prävention kann Versicherungsprämien für Privatgebäude deutlich senken, bei gewerblichen Risiken in Flussnähe sogar noch mehr.

Allerdings muss auch der Staat nachbessern, etwa beim Deichbau und bei der Ausweisung von Bauland. Entscheidender ist jedoch, dass Hochwasserschutz überregional koordiniert wird, da Flüsse oft mehrere Bundesländer und Staaten durchqueren. Prävention muss daher auch in Gebieten stattfinden, die nicht direkt betroffen sind.

Elementarschäden treten in der Regel großflächig, bzw. kumuliert auf. Daher ist außerdem ein gesichert verfügbarer Kumulschutz notwendig, der gegebenenfalls in Form eines ergänzenden staatlichen Rückversicherers und einer staatlichen Stop-Loss-Garantie geschaffen werden könnte.[5]

Für ein effektives Risikomanagement von Naturkatastrophen ist weiters die Sammlung vergleichbarer Schadendaten essentiell. Basierend auf Empfehlungen und Leitfäden der Europäischen Komission wurde 2019 das Projekt CESARE von GeoSphere Austria (ehemals ZAMG) gestartet, um eine nationale Schaden- und Ereignisdatenbank für Extremwetterschäden in Österreich aufzubauen. Ziel ist es, Schadendaten aus verschiedenen Quellen und Bundesländern zu vereinheitlichen und zentral verfügbar zu machen, um das Risikomanagement zu verbessern und internationalen Empfehlungen zu entsprechen. Der Ausbau und die Weiterentwicklung dieser Datenbank und eine Einbindung aller Bundesländer, Infrastrukturbetreiber und Versicherungen ist entscheidend um eine vollständige und aktuelle Datenbasis zu erlangen.[3]

Quellen:

[1] Dashboard der EIOPA: https://www.eiopa.europa.eu/tools-and-data/dashboard-insurance-protection-gap-natural-catastrophes_en

[2] Koalitionsvertrag, 3.2. Elementarschadenversicherung https://www.spd.de/fileadmin/Dokumente/Koalitionsvertrag2025_bf.pdf

[3] Extremwetterschäden in Österreich, Bericht des Rechnungshofes (https://www.rechnungshof.gv.at/rh/home/home/2025_35_T_K_Extremwetterschaeden.pdf)

[4] Umfrage zum Thema Gründe für Gap aus Konsumentensicht https://www.eiopa.europa.eu/publications/revised-staff-paper-measures-address-demand-side-aspects-natcat-protection-gap_en