Wie im AVÖ-Newsletter im April berichtet, konnte im Dezember 2023 nach einem jahrelangen Prozess eine Einigung bei den Trilogverhandlungen zur Änderung der Solvency II Rahmenrichtlinie erzielt werden. Die Änderungen wurden anschließend im Januar 2024 veröffentlicht.

Die Umsetzung der Solvency II Richtlinie in nationales Recht (VAG) wird für 2026 erwartet. Die vollständige Anwendbarkeit könnte sich bis in das Jahr 2027 ziehen.

Parallel wird derzeit fleißig an der Entwicklung der Änderungen auf Ebene 2 (Anpassungen der delegierten Level 2 Verordnung) und 3 (Anpassung der Level 3 technischen Standards sowie Leitlinien) gearbeitet.

Was sind die wesentlichen Änderungen auf Level 1?

Inhaltlich umfasst der Solvency II Review unter anderem:

- Änderungen bei der Berechnung der versicherungstechnischen Rückstellung und der Ermittlung des SCR in der Standardformel

- Änderungen im Governance System

- Adaptierungen bei der Berichterstattung und Offenlegung

- die Stärkung des Prinzips der „Proportionalität“, insbesondere durch die Einführung von „small and non-complex undertakings“

- Berücksichtigung von Nachhaltigkeit und Klimarisiken

- Anpassungen bei der Gruppenaufsicht

- Überarbeitung der Übergangsmaßnahmen

- Einführung einer Richtlinie zu Sanierung und Abwicklung (IRRD)

Ein Kurzüberblick zu den wesentlichen Änderungen in Säule 1, die sich aus der Veröffentlichung im Januar 2024 ergeben und für die eine potenzielle Auswirkung auf die Solvenzquote zu erwarten ist, wurde bereits im AVÖ-Newsletter vom April 2024 dargelegt. Diese Änderungen werden im Folgenden detaillierter beschrieben:

Die wesentlichen Änderungen bei der Ermittlung der versicherungstechnischen Rückstellungen betreffen die Berechnung der Risikomarge sowie die Methodiken zur Herleitung der risikolosen Zinskurven und des Volatility Adjustments: Die Risikomarge wird nun mittels eines Kapitalkostensatzes von 4,75% anstelle von bisher 6% berechnet; zudem wird ein exponentiell zeitabhängiger Lambda-Faktor, der zu einer niedrigeren Gewichtung zukünftiger SCRs führt, eingeführt. Dieser soll dazu dienen, dass die Risikomarge weniger volatil – wie z.B. durch Zinsschwankungen – ist. Durch diese zwei Anpassungen wird die Risikomarge leicht sinken.

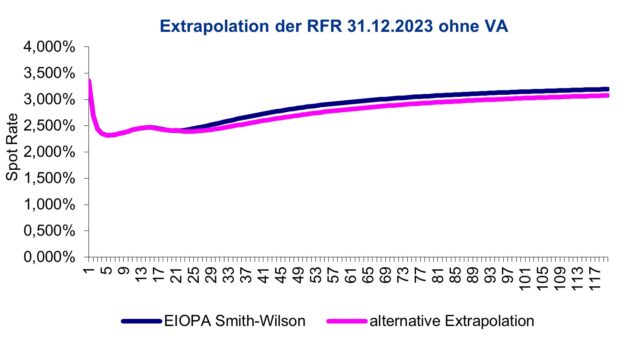

Die bisherige Smith-Wilson-Methode zur Herleitung der risikolosen Zinskurve wird dahingehend angepasst, dass die extrapolierten Forward Rates nun aus einem gewichteten Durchschnitt von liquiden Forward Rates und der UFR gebildet werden. Die genauen Details zur geänderten Methodik müssen aber noch auf Level 2 spezifiziert werden. Aus aktueller Sicht ist davon auszugehen, dass es dadurch zu einer leichten Reduktion der Zinskurve sowie in Folge zu einem Anstieg des Best Estimates kommen wird (siehe illustrative Abbildung).

Das Volatility Adjustment wird zukünftig eine unternehmensspezifische Komponente enthalten. Auch hierzu sind noch weitere Details zu spezifizieren.

Im Bereich der Ermittlung der Solvenzkapitalanforderung (SCR) mittels der Standardformel haben die Änderungen in den folgenden beiden SCR Submodulen vermutlich die größte quantitative Auswirkung:

Beim Aktienrisiko wird es zukünftig vereinfachte Voraussetzungen zur Einstufung von Aktien als „langfristig“ (LTE) geben, welche dann in Folge einem verringerten Aktienschock von 22% unterliegen. Zudem wird der Korridor für die symmetrische Anpassung beim Aktienrisiko, welche in der Berechnung des Aktienrisiko-Moduls benötigt wird, von max. 10% auf max. 13% ausgeweitet.

Aufgrund der historischen langanhaltenden Niedrigzinsphase werden im Zinsrisiko zukünftig auch geschockte negative Zinssätze zugelassen (dies wirkt sich vor allem auf das „Zins down“ Szenario aus), wobei eine explizite Untergrenze festgelegt wird und eine Anpassung an eine gestresste Ultimate Forward Rate erfolgen soll. Auch hier sind noch einige Details offen und auf Level 2 zu spezifizieren. Grundsätzlich ist davon auszugehen, dass das SCR für das Zinsrückgangsszenario zukünftig ansteigen wird. Wie groß die tatsächliche Auswirkung im aktuellen, wieder höherem Zinsumfeld tatsächlich sein wird, hängt zum einen von der genauen Ausgestaltung auf Level 2 sowie der aktiv- und passivseitigen Laufzeiten im eigenen Portfolio ab. Daher ist auch noch nicht final geklärt, ob es betreffend des geänderten Zinsrisikos ein sogenanntes „Phasing-In“ über 5 Jahre geben wird.

Was tut sich aktuell auf Level 2 und 3?

Wie bereits erwähnt, wurde im Jänner 2024 zwar die geänderte Level 1 Richtlinie veröffentlicht. Da aber noch viele Details offen sind, wird derzeit mit Hochdruck an den Anpassungen an Level 2 und Level 3 gearbeitet.

Den Konsultationsprozess startete EIOPA im Frühjahr/Sommer mit den folgenden beiden Konsultationspapieren, für die die Konsultationsphase mittlerweile schon wieder geschlossen ist:

- Kapitalanforderungen der Standardformel für direkte Risikopositionen gegenüber zentralen Gegenparteien (QCCPs, Qualified Central Counterparties): das vorausgegangene Ziel der Europäischen Kommission ist dabei eine größere Konsistenz in der Behandlung dieser Risikopositionen zu gewährleisten und die risikomindernde Rolle von QCCPs im Hinblick auf das Gegenparteiausfallrisiko angemessen anzuerkennen. Diese Konsultation lief bis 23.10.204.

- Implementierung des Solvency II Proportionalitätsrahmens: im Fokus dieser Konsultation steht die Einstufung von Unternehmen/Gruppen als „klein und nicht komplex“ (englisch „small and non-complex“, kurz: SNC). Für diese Unternehmen sollen ausgewählte Erleichterungen, z.B. hinsichtlich Berichterstattung oder der Ermittlung des Best Estimates für Lebensversicherungsverträgen mit Optionen und Garantien (siehe unten), zur Verfügung stehen. Diese Konsultation war bis zum 25.10.2024 offen.

Zudem wurde EIOPA gebeten, bis Jänner 2025 zu den beiden folgenden Themen einen detaillierten „Technical Advise“ zu geben:

- Methodik der Einstufung von Unternehmen/Gruppen als „klein und nicht komplex“ (SNC), welche automatisch Zugang zu bestimmten Proportionalitätsmaßnahmen gewährt.

- Bedingungen für die aufsichtsrechtliche Genehmigung von Maßnahmen zur Wahrung der Verhältnismäßigkeit für Unternehmen/Gruppen, die nicht zu den SNC gehören.

Am 1. Oktober hat EIOPA dann eine Reihe weiterer Konsultationen zu Regulatory Technical Standards (RTS) und Implementing Technical Standards (IST) im Zusammenhang mit dem Solvency II Review veröffentlicht. Die insgesamt fünf Konsultationen – vier RTS und ein ITS – decken Themen ab, die von der grenzüberschreitenden Aufsicht und dem Liquiditätsmanagement von Versicherern bis hin zu den Kriterien zur Identifizierung außergewöhnlicher sektorweiter Schocks reichen. Diese Standards haben das Ziel die Aufsichtseffektivität, das Risikomanagement und die finanzielle Stabilität im Versicherungssektor der EU zu verbessern. Die Konsultationsphase für diese Papiere läuft noch bis 2. Januar 2025.

Hier ein kurzer Überblick zu den fünf, derzeit offenen Konsultationen:

- „Consultation on liquidity risk management plans – Solvency II Review“: Der Entwurf der RTS zu Liquiditätsrisikomanagementplänen legt die Kriterien fest, die bestimmen, welche Unternehmen und Gruppen mittelfristige und langfristige Analysen in ihre Liquiditätsrisikomanagementpläne aufnehmen sollten, sowie Spezifikationen zum Inhalt der Pläne und zur Häufigkeit ihrer Aktualisierung.

- „Consultation on the criteria for the identification of exceptional sector-wide shocks – Solvency II Review“: Der Entwurf der RTS zu außergewöhnlichen sektorweiten Schocks bietet Aufsichtsbehörden Kriterien zur Identifizierung solcher Schocks. Im Falle außergewöhnlicher Schocks können Aufsichtsbehörden von Versicherern mit einem besonders anfälligen Risikoprofil verlangen, Dividendenzahlungen, Aktienrückkäufe oder Boni einzuschränken oder auszusetzen.

- „Consultation on undertakings under dominant/significant influence or managed on a unified basis – Solvency II Review“: Dieser Entwurf der RTS spezifiziert Faktoren zur Identifizierung von Versicherungsunternehmen, die unter dominierendem oder bedeutendem Einfluss stehen, sowie von solchen, die einheitlich verwaltet werden. Diese Faktoren sind für Aufsichtsbehörden relevant, um Versicherungsgruppen zu identifizieren und effektiv zu beaufsichtigen.

- “Consultation on scenarios for best-estimate valuations for life insurance obligations – Solvency II Review”: Dieser ITS bezieht sich auf eine Vereinfachung bei der Bewertung von Lebensversicherungsverpflichtungen, die im Zuge des Solvency II Reviews eingeführt wird. Die Vereinfachung darf von spezifischen kleinen und nicht-komplexen Unternehmen (SNC Unternehmen) genutzt werden. Der ITS legt die Methodik zur Ableitung technischer Informationen fest, die Versicherer benötigen, wenn sie die Vereinfachung anwenden.

- „Consultation on relevant insurance and reinsurance undertakings with respect to the host Member State’s market – Solvency II Review“: Der Solvency II Review führt neue Regeln ein, um die Zusammenarbeit und den Informationsaustausch zwischen Heimat- und Gastaufsichtsbehörden im Falle signifikanter grenzüberschreitender Tätigkeiten zu verbessern. Dieser Entwurf der RTS legt die Bedingungen und Kriterien fest, die von Gastaufsichtsbehörden berücksichtigt werden müssen, wenn sie die Relevanz grenzüberschreitender Tätigkeiten für ihren Markt bestimmen.

Aus aktuarieller Sicht ist wohl das Konsultationspapier „Consultation on scenarios for best-estimate valuations for life insurance obligations“ am interessantesten. Diese Konsultation beinhaltet eine Beschreibung einer vereinfachten Bewertungsmethodik für Lebensversicherungsverpflichtungen mit Optionen und Garantien, die von „small and non-complex undertakings“ genutzt werden kann. Hierbei ist vorgesehen, dass die Optionen und Garantien dieser Verträge nicht mittels einer vollen stochastischen Bewertung, sondern nur mit Hilfe einiger weniger (maximal 10) Szenarien, durchgeführt werden muss. Diese Szenarien müssen zumindest die folgenden Finanzmarktparameter umfassen: risikolose Zinskurve, Marktpreise von Aktien-Investments und Marktpreise von Immobilien-Investments. Um sicherzustellen, dass dieser vereinfachte Ansatz trotzdem zu keiner Unterschätzung des Zeitwertes der Optionen und Garantien (TVFOG) führt, beschreibt das Papier die Anforderungen an die Wahl der relevanten Volatilitäten sowie die erforderlichen Anpassungsschritte der „Basis-Szenarien“.