Einleitung

Die „International Financial Reporting Standards“ (IFRS), welche vom „International Accounting Standards Board“ (IASB) verabschiedet werden, sind internationale Rechnungslegungsvorschriften. Mit dem Ziel, ein einheitliches Regelwerk für Rechnungslegungsstandards zu erhalten, wurde die IFRS mittels der Verordnung (EG) Nr. 1606/2002 als verpflichtendes Rechnungslegungsvorschrift für kapitalmarktorientierte Unternehmen in der Europäischen Union eingeführt. Neben der besseren Vergleichbarkeit von Jahres- und Konzernabschlüssen soll gewährleistet werden, dass Unternehmen auf Kapitalmärkten unter gleichwertigen Bedingungen um Finanzmittel wettstreiten können.

Das IFRS-Regelwerk besteht aus den Rechnungslegungsstandards, den Rechnungslegungs-Interpretationen und dem Rahmenkonzept. Den wichtigsten Bereich bilden die Standards (IAS 1 bis 41 bzw. IFRS 1 ff.), welche Vorschriften für bestimmte Branchen oder für einzelne Positionen des Abschlusses beinhalten. Aus Sicht der Versicherungsunternehmen sind besonders der IFRS 17 (Versicherungsverträge) und der IFRS 9 (Finanzinstrumente) von Bedeutung. Auf den Ersteren wird nachfolgend genauer eingegangen. Die Interpretationen stellen den zweiten Teil dar und können als eine offizielle Auslegung der Standards gesehen werden. Sie dienen als Ergänzung und bieten Lösungen für spezielle Probleme. Der dritte Bereich, das Rahmenkonzept (Framework), dient als „Unterbau“ der IFRS-Rechnungslegung und beinhaltet allgemeingültige Bilanzierungs- und Bewertungsgrundsätze. Zu erwähnen ist hier noch, dass es sich bei dem Rahmenkonzept um keinen Standard handelt, sondern nur um einen allgemeinen Bezugsrahmen. Somit gehen die Standards bzw. Interpretationen im Konfliktfall dem Rahmenkonzept vor.

IFRS 9 – Finanzinstrumente

Der IFRS 9, welcher im Juli 2014 in der finalen Version veröffentlicht wurde und mit 1. Jänner 2018 den bisher gültigen IAS 39 ablöst, beinhaltet Vorschriften für die Bilanzierung von Finanzinstrumenten. In drei Phasen wurden drei große Themengebiete erarbeitet, wobei Phase 1 das Thema Klassifizierung und Bewertung von Finanzinstrumenten, Phase 2 die Wertminderung und Phase 3 die Bilanzierung von Sicherungsbeziehungen (Hedge Accounting) behandelt.

- Klassifizierung und Bewertung von Finanzinstrumenten

Der IFRS 9 führt eine neue Methode zur Klassifizierung von Finanzinstrumenten ein, wobei zwei Kriterien, nämlich das Geschäftsmodell und die Art der Zahlungsströme des Finanzinstruments, entscheidend sind. - Wertminderung

Während beim IAS 39 die Erfassung von Wertminderung auf einem Incurred Loss Modell (Modell eingetretener Kreditausfälle) basiert, wird in IFRS 9 ein Expected Loss Modell (Modell erwarteter Kreditausfälle) verwendet. - Hedge Accounting

Da nach dem IAS 39 die Bilanzierung von Sicherungsbeziehungen (Hedge Accounting) als zu komplex und zu regelbasiert kritisiert wurde und die Risikomanagementaktivitäten von Unternehmen nur schlecht dargestellt werden konnten, beabsichtigt nun IFRS 9, diese zu verbessern. Dazu werden prinzipienbasierte Vorschriften eingeführt sowie eine größere Vielfalt von Sicherungsinstrumenten und Grundgeschäften als zulässig erachtet. Als Folge dürften nun mehr Risikomanagementstrategien die Bedingungen für eine Bilanzierung als Sicherungsbeziehung realisieren.

IFRS 17 – Versicherungsverträge

Zielsetzung

Das erklärte Ziel von IFRS 17 ist es, international vergleichbare aktuelle und transparente Rechnungslegungsinformationen für Versicherungsverträge bereitzustellen, um deren Auswirkungen auf die Finanz-, Vermögens- und Ertragslage sowie die Zahlungsströme eines Unternehmens deutlich zu machen. Der neue Standard wird den bisherigen IFRS 4 ersetzen. Ursprünglich verfolgte das IASB (International Accounting Standards Boards) eine verpflichtende Anwendung für Geschäftsjahre, die am oder nach dem 1. Jänner 2021 beginnen.

In der Sitzung des International Accounting Standards Board (IASB) am 17. März 2020 ist die Verschiebung des Erstanwendungszeitpunkts von IFRS 17 um zwei Jahre auf den 1. Jänner 2023 beschlossen worden. Die für Versicherer geltende Ausnahme von der Erstanwendung des IFRS 9 soll damit ebenfalls auf den 1. Jänner 2023 verschoben werden, sodass beide Standards weiterhin gleichzeitig zwingend erstmals anzuwenden sein werden.

Anwendungsbereich

Grundsätzlich regelt der IFRS 17 die Grundsätze in Bezug auf den Ansatz, die Bewertung, den Ausweis sowie die Angaben für Versicherungsverträge innerhalb des Anwendungsbereichs des Standards. Damit ist er kein Branchenstandard für die Versicherungswirtschaft, wie er oft irrtümlich bezeichnet wird, sondern ist von allen Unternehmen, die Versicherungsverträge im Anwendungsbereich des Standards ausgeben, anzuwenden. Der Anwendung unterliegen Versicherungsverträge sowie aktive und passive Rückversicherungsverträge. Zusätzlich umfasst der Standard auch Finanzinstrumente mit ermessensabhängiger Gewinnbeteiligung, die von Unternehmen gehalten werden, die Versicherungsverträge im Sinne des Standards verkaufen [IFRS 17:3]. Ob ein Vertrag als Versicherungsvertrag einzustufen ist, hängt davon ab, ob ein wesentliches Versicherungsrisiko zugrunde liegt. Das Versicherungsrisiko wird im Standard über eine Negativdefinition des finanziellen Risikos im Sinne des IFRS 9 bestimmt.

Separierung von Komponenten eines Versicherungsvertrags

Ein Versicherungsvertrag kann eine oder mehrere Komponenten beinhalten, die in den Anwendungsbereich eines anderen Standards fallen würden, wenn sie separate Verträge wären. So kann ein Versicherungsvertrag beispielsweise eine Kapitalanlagekomponente und/oder eine Dienstleistungskomponente beinhalten. [IFRS 17:10]

Der Standard beschreibt Kriterien, die zur Beurteilung heranzuziehen sind, wann eine nicht versicherungsbezogene Komponente vom Basisversicherungsvertrag eigenständig abgrenzbar ist. Ein Unternehmen soll: [IFRS 17:11–12]

- IFRS-9-Finanzinstrumente anwenden, um zu beurteilen, ob ein eingebettetes Derivat vorliegt, welches zu trennen ist und, sofern vorhanden, wie dieses Derivat zu bilanzieren ist;

- eine Kapitalanlagekomponente dann – und nur dann – vom Basisversicherungsvertrag trennen, wenn diese Komponente eigenständig abgrenzbar ist; in diesen Fällen ist die eigenständig abgrenzbare Kapitalanlagekomponente nach den Vorschriften des IFRS 9 zu bilanzieren;

- im Anschluss an diese Beurteilungen Zusagen zu einer Übertragung von eigenständig abgrenzbaren nicht versicherungsbezogenen Gütern oder Dienstleistungen auf einen Versicherungsnehmer vom Basisversicherungsvertrag trennen und nach IFRS 15 Erlöse aus Verträgen mit Kunden bilanzieren.

Aggregationsniveau

IFRS 17 fordert im Rahmen der Festlegung für Bewertungszwecke und des Ausweises die Identifikation von Portfolien von Versicherungsverträgen, die ein ähnliches Risiko aufweisen und gemeinsam gesteuert werden [IFRS 17:14]. Diese Portfolien werden wiederum in drei Gruppen unterteilt: [IFRS 17:16]

- Gruppe von verlustbringenden Verträgen bei Zugang

- Gruppe von Verträgen, ohne wesentliche Wahrscheinlichkeit, bei Zugang verlustbringend zu werden

- Gruppe, welche die verbleibenden Verträge eines Portfolios umfasst

Zusätzlich dürfen Verträge nur dann gemeinsam in eine Gruppe von Verträgen aufgenommen werden, wenn sie innerhalb eines Jahres verkauft wurden [IFRS 17:22]. Vor allem das hohe Granularitätsniveau und die damit gestiegene Komplexität stellt die Versicherungswirtschaft hinsichtlich der Daten, der Prozesse und der IT-Systeme vor enorme Herausforderungen.

Ansatz

Eine Gruppe von Versicherungsverträgen ist zum frühesten der folgenden Zeitpunkte anzusetzen: [IFRS 17:25]

- zum Beginn des Deckungszeitraums der Vertragsgruppe

- zum Zeitpunkt, an welchem die erste Zahlung eines Versicherungsnehmers in der Gruppe fällig wird und

- für eine Gruppe von verlustbringenden Verträgen, wenn die Gruppe verlustbringend wird

Bewertung

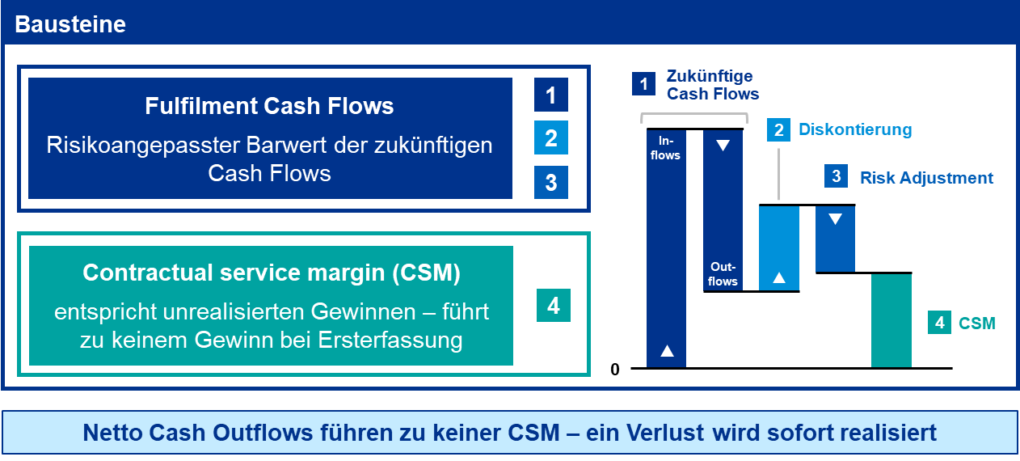

Bei erstmaligem Ansatz hat ein Unternehmen eine Gruppe von Versicherungsverträgen zu bewerten als die Summe von: [IFRS 17:32]

- dem Erfüllungswert (Fulfilment Cash Flows, FCF), der sich zusammensetzt aus:

- Schätzungen der zukünftigen Zahlungsströme

- einer Anpassung, die den Zeitwert des Geldes und die finanziellen Risiken, die mit den zukünftigen Zahlungsströmen verbunden sind, widerspiegelt; und

- einer risikobedingten Anpassung für nicht-finanzielle Risiken

- der vertraglichen Servicemarge (Contractual Service Margin, CSM)

Allgemeines Bewertungsmodell – Ersterfassung

In die Bewertung einer Gruppe von Versicherungsverträgen sind alle zukünftigen Zahlungsströme innerhalb der Vertragsgrenze jedes einzelnen Vertrags der Gruppe einzubeziehen. Ein Unternehmen kann die FCF auf einer höheren Aggregationsebene ermitteln und sie anschließend den einzelnen Gruppen von Versicherungsverträgen zuordnen. [IFRS 17:33]

Die Schätzung der FCF soll aktuell, eindeutig und unverzerrt sein sowie alle angemessenen und belastbaren Informationen beinhalten, die ohne unangemessenen Kosten- oder Zeitaufwand über Betrag, zeitlichen Anfall und Unsicherheit der zukünftigen Zahlungsströme verfügbar sind. Zusätzlich sollen sie die Unternehmensperspektive widerspiegeln, vorausgesetzt, dass die Schätzungen der relevanten Marktvariablen mit den beobachtbaren Marktpreisen in Einklang stehen. [IFRS 17:33]

Der Standard sieht für die Bewertung einer Gruppe von Versicherungsverträgen grundsätzlich das allgemeine Bewertungsmodell (General Measurement Model – kurz GMM genannt) vor. Neben dem GMM erlaubt IFRS 17 unter bestimmten Voraussetzungen die Anwendung des – kurz PAA (Premium Allocation Approach), der dem Konzept des Prämienübertrags entspricht, oder fordert auch die Anwendung des – kurz VFA (Variable Fee Approach) für Gruppen von Versicherungsverträgen mit Gewinnbeteiligung (Direct Participation Features).

Diskontierungszinssätze

Die Diskontierungszinssätze sollen: [IFRS 17:36]

- den Zeitwert des Geldes, die Charakteristika der Zahlungsströme und der Liquidität der Versicherungsverträge widerspiegeln

- in Einklang stehen mit beobachtbaren aktuellen Marktpreisen (soweit vorhanden) für Finanzinstrumente mit Zahlungsströmen, deren Eigenschaften sich mit denen der Versicherungsverträge decken (z. B. hinsichtlich des zeitlichen Anfalls, der Währung und der Liquidität); und

- die Auswirkungen solcher Faktoren ausschließen, die zwar die beobachtbaren Marktpreise beeinflussen, sich aber nicht auf die zukünftigen Zahlungsströme der Versicherungsverträge auswirken

Risikobedingte Anpassung für nicht-finanzielle Risiken

Die Schätzung des Barwerts der zukünftigen Zahlungsströme ist anzupassen, um die Entschädigung widerzuspiegeln, die das Unternehmen für das Tragen der Unsicherheit aus nicht-finanziellen Risiken hinsichtlich des Betrags und des zeitlichen Anfalls der Zahlungsströme verlangt. [IFRS 17:37]

Vertragliche Servicemarge (CSM)

Die CSM stellt den noch nicht realisierten Gewinn einer Gruppe von Versicherungsverträgen dar, den ein Unternehmen bei der Erbringung von Dienstleistungen in der Zukunft erfasst. Mit Ausnahme der Versicherungsverträge, die bereits im Zugangszeitpunkt verlustbringend sind, hat ein Unternehmen die CSM bei Zugang einer Gruppe von Versicherungsverträgen mit einem Betrag anzusetzen, der zu keinem Ertrag oder Aufwand führt durch: [IFRS 17:38]

- den Zugang des Betrags der FCF

- den Abgang zu diesem Zeitpunkt von Vermögenswerten oder Verbindlichkeiten, die für die Zahlungen von Abschlusskosten angesetzt wurden und

- Zahlungsströme, die aus Verträgen der Gruppe zu diesem Zeitpunkt hervorgehen

Folgebewertung

Bei der Folgebewertung ergibt sich der Buchwert einer Gruppe von Versicherungsverträgen zum Ende einer Berichtsperiode als Summe aus: [IFRS 17:40]

- der Verbindlichkeit für zukünftigen Versicherungsschutz bestehend aus:

- den FCF, die sich auf zukünftige Leistungen beziehen und

- der CSM der Gruppe zu diesem Zeitpunkt

- der Verbindlichkeit für eingetretene Schäden, welche die FCF, die sich auf vergangene Leistungen beziehen und der Gruppe zu diesem Zeitpunkt zugeordnet wurden

Verlustbringende Verträge

Versicherungsverträge gelten bei erstmaligem Ansatz als verlustbringend, wenn die gesamten FCF des Vertrags, einschließlich der zuvor angesetzten Zahlungen für Abschlusskosten und den Zahlungsströmen, die sich aus dem Vertrag im Zugangszeitpunkt ergeben, zu einem Nettomittelabfluss führen. Der Nettomittelabfluss ist im Zugangszeitpunkt als Verlust in der GuV zu erfassen. Daraus ergibt sich, dass der Buchwert der Verbindlichkeit der Gruppe den FCF entspricht und die CSM null ist. [IFRS 17:47]

Wird ein Versicherungsvertrag in den folgenden Berichtsperioden verlustbringend (bzw. noch verlustbringender), ist diese Entwicklung in der GuV zu erfassen. Zudem kann die CSM solange nicht ansteigen und es kann auch solange kein versicherungstechnischer Umsatz erfasst werden, bis der verlustbringende Betrag, der zuvor in der GuV erfasst wurde, in der GuV als Teil der versicherungstechnischen Aufwendungen umgekehrt wurde. [IFRS 17:48–49]

Änderungen und Ausbuchung

Sind die Vertragsbedingungen eines Versicherungsvertrags geändert worden, hat ein Unternehmen den ursprünglichen Vertrag auszubuchen und den geänderten Vertrag als neuen Vertrag anzusetzen, wenn eine substanzielle Änderung vorliegt. Eine Änderung ist substanziell, wenn zumindest eine der folgenden Bedingungen erfüllt ist: [IFRS 17:72]

- wären die geänderten Vertragsbedingungen bei Vertragsabschluss enthalten gewesen, hätte dies zu Folgendem geführt:

- Ausschluss vom Anwendungsbereich des Standards

- Entflechtung verschiedener eingebetteter Derivate

- Neufestlegung der Vertragsgrenze; oder

- Umgliederung zu einer anderen Gruppe von Verträgen; oder

- wenn der ursprüngliche Vertrag die Definition eines Versicherungsvertrags mit direkter Überschussbeteiligung erfüllt hat, der geänderte Vertrag dieser Definition aber nicht mehr nachkommt oder umgekehrt; oder

- das Unternehmen ursprünglich den PAA angewendet hat, dies jedoch durch die Vertragsmodifikation nicht mehr gestattet ist

Ein Unternehmen hat einen Versicherungsvertrag (oder einen Teil dessen) dann – und nur dann – auszubuchen, wenn dieser erloschen ist oder wenn die Bedingungen einer substanziellen Modifikation eines Versicherungsvertrags erfüllt sind. [IFRS 17:74]

Ausweis in der Bilanz

Ein Unternehmen hat in der Bilanz den Buchwert folgender Gruppen separat auszuweisen: [IFRS 17:78]

- ausgegebene Versicherungsverträge, die Vermögenswerte sind

- ausgegebene Versicherungsverträge, die Verbindlichkeiten sind

- passive Rückversicherungsverträge, die Vermögenswerte sind; und

- passive Rückversicherungsverträge, die Verbindlichkeiten sind

Ausweis in der Gesamtergebnisrechnung

Ein Unternehmen hat die in der Gesamtergebnisrechnung erfassten Beträge zu untergliedern in: [IFRS 17:80]

- ein versicherungstechnisches Ergebnis, bestehend aus dem versicherungstechnischen Umsatz sowie den versicherungstechnischen Aufwendungen; und

- versicherungstechnischen Finanzerträgen und -aufwendungen; Erträge und Aufwendungen aus passiven Rückversicherungsverträgen sind getrennt von den Erträgen und Aufwendungen der ausgegebenen Versicherungsverträge auszuweisen. [IFRS 17:82]

Versicherungstechnisches Ergebnis

In der GuV hat ein Unternehmen versicherungstechnische Umsätze aus den Gruppen von Versicherungsverträgen auszuweisen. versicherungstechnische Aufwendungen von einer Gruppe von Versicherungsverträgen, welche eingetretene Schäden und andere versicherungstechnische Aufwendungen umfassen, sind ebenfalls in der GuV zu erfassen. Versicherungstechnische Umsätze und Aufwendungen beinhalten keine Kapitalanlagekomponenten. Prämien sind nicht in der GuV zu erfassen, wenn diese Information nicht in Einklang mit dem dargestellten versicherungstechnischen Umsatz steht. [IFRS 17:83–85]

Versicherungstechnische Finanzerträge oder -aufwendungen

Die versicherungstechnischen Finanzerträge oder -aufwendungen bilden die Veränderungen des Buchwerts einer Gruppe von Versicherungsverträgen ab, die sich ergeben aus: [IFRS 17:87]

- den Auswirkungen des Zeitwerts des Geldes und den Veränderungen des Zeitwerts des Geldes; und

- den Auswirkungen des finanziellen Risikos und den Veränderungen des finanziellen Risikos; aber

- ausgenommen solcher Veränderungen von Gruppen von Versicherungsverträgen mit direkter Überschussbeteiligung, die stattdessen die CSM (Contractual Service Margin) anpassen würde.

Unternehmen haben ein Wahlrecht, die Finanzerträge oder -aufwendungen in der GuV zu erfassen, oder eine systematische Aufteilung zwischen GuV und OCI (Other Comprehensive Income) vorzunehmen. [IFRS 17:88–90]

Angaben

Ein Unternehmen hat qualitative und quantitative Informationen anzugeben über: [IFRS 17:93]

- die in der Bilanz angesetzten Beträge, die aus Versicherungsverträgen hervorgehen

- die wesentlichen Ermessensentscheidungen und deren Veränderungen unter Anwendung von IFRS 17; und

- die Art und den Umfang der Risiken, die sich aus Versicherungsverträgen ergeben

Übergangsvorschriften

Grundsätzlich ist IFRS 17 retrospektiv anzuwenden, es sei denn, dies ist nicht durchführbar. Dann – und nur dann – wenn eine retrospektive Anwendung des IFRS 17 nicht durchführbar ist, hat ein Unternehmen stattdessen entweder den modifizierten retrospektiven Ansatz (Modified Retrospective Approach) oder den Fair-Value-Ansatz (Fair Value Approach) anzuwenden. [IFRS 17:C3, C5]

Definitionen

[IFRS 17: Anhang A]

Versicherungsvertrag: Ein Vertrag, nach dem eine Partei (der Versicherer) ein signifikantes Versicherungsrisiko von einer anderen Partei (dem Versicherungsnehmer) übernimmt, indem sie vereinbart, dem Versicherungsnehmer eine Entschädigung zu leisten, wenn ein spezifisches ungewisses zukünftiges Ereignis (das versicherte Ereignis) den Versicherungsnehmer nachteilig betrifft.

Portfolio von Versicherungsverträgen: Versicherungsverträge, die ähnlichen Risiken ausgesetzt sind und gemeinsam gesteuert werden.

Vertragliche Servicemarge (Contractual Service Margin, CSM): Ein Bestandteil des Buchwerts der Verbindlichkeit für zukünftigen Versicherungsschutz einer Gruppe von Versicherungsverträgen, der den noch nicht realisierten Gewinn widerspiegelt, den ein Unternehmen bei Bereitstellung der zugesicherten Leistungen im Rahmen der Versicherungsverträge der Gruppe erfasst.

Versicherungsrisiko: Ein Risiko, mit Ausnahme eines Finanzrisikos, das von demjenigen, der den Vertrag nimmt, auf denjenigen, der ihn hält, übertragen wird.

Erfüllungswert (Fulfilment Cash Flows, FCF): Eine eindeutige, unverzerrte und wahrscheinlichkeitsgewichtete Schätzung (Erwartungswert) des Barwerts der zukünftigen Zahlungsmittelabflüsse abzüglich des Barwerts der zukünftigen Zahlungsmittelzuflüsse, die sich bei Erfüllung der Versicherungsverträge durch das Unternehmen ergeben, einschließlich einer risikobedingten Anpassung für das nicht-finanzielle Risiko.

Risikobedingte Anpassung für nicht-finanzielle Risiken: Die Entschädigung, die ein Unternehmen für das Tragen der Unsicherheit aus nicht-finanziellen Risiken hinsichtlich des Betrags und des zeitlichen Anfalls der Zahlungsströme bei Vertragserfüllung verlangt.

Quelle: Übersetzung aus dem IFRS-Standard und https://www.iasplus.com/de/standards/ifrs/ifrs-17