Einleitung

ESG steht für Umwelt (Environmental), Soziales (Social) und Unternehmensführung (Governance) und repräsentiert ein Rahmenwerk für verantwortungsvolle und nachhaltige Unternehmensführung. Im Zentrum steht hierbei, Geschäftspraktiken in Einklang mit den globalen Nachhaltigkeitszielen zu bringen. Für Versicherungen ist dieses Thema aufgrund von veränderten Kundenerwartungen und neuen Verordnungen zur umfassenden Nachhaltigkeitsberichterstattung (z. B. CSRD, EU-Taxonomy) von besonderer Bedeutung.

Aus einem von PwC veröffentlichten Bericht[1] geht hervor, dass „85 % der globalen Versicherer glauben, dass sich ESG auf alle Bereiche ihres Geschäfts auswirken wird. Die größten Auswirkungen sehen sie bei den Kapitalanlagen (91 % der Befragten), gefolgt von den Bereichen Risiko und interne Revision (90 %) und Underwriting (88 %).” Dies unterstreicht die Wichtigkeit des Themas ESG.

Außerdem ist die Erreichung der Nachhaltigkeitsziele ein ureigenes Interesse der Versicherer, da das Geschäftsmodell auf der Kalkulierbarkeit von Risiken basiert. Geraten der Klimawandel oder andere ESG-Risiken außer Kontrolle, würde das unkalkulierbare Risiken mit sich bringen, welche somit nicht mehr versicherbar wären. Die Boston Consulting Group[2] beziffert den Anstieg der Schäden aus Naturkatastrophen für die globale Versicherungsbranche im Jahr 2022 auf 54% im Vergleich zum letzten 10-Jahres-Durchschnitt. Dabei steht die Branche nun vor einem doppelten Dilemma: einer drohenden Rentabilitätskrise für Versicherer und einer Erschwinglichkeitskrise für Kunden. Versicherer müssen eine Vorreiterrolle spielen, sowohl zum Nutzen ihrer Kunden als auch zum eigenen Nutzen. Risikomanagement und die Einbindung von Künstlicher Intelligenz (KI) spielen dabei eine entscheidende Rolle.

Die Anwendung von KI bezeichnet die Fähigkeit von Computerprogrammen, Aufgaben auszuführen, die normalerweise menschliches Denken erfordern, indem sie Muster erkennen, Daten verarbeiten und lernen, um fundierte Entscheidungen zu treffen. Sie kann eine entscheidende Rolle spielen, den Herausforderungen im Bereich ESG zu begegnen und effektive Lösungen zu finden. Der Versicherer Allianz veröffentlichte einen Bericht[3], der aufzeigt, “dass die Versicherungsbranche eine von den Industrien mit dem höchsten potenziellen Wert von KI-Technologien ist, mit einem jährlichen Potenzial von 1,1 Billionen Dollar.” Dies unterstreicht die Wichtigkeit des Themas.

Dieser Artikel gibt einen Einblick in die Schnittmenge dieser beiden wichtigen Themen (ESG und AI) und beleuchtet nachfolgend die Anwendungsmöglichkeiten und Risiken von KI im Hinblick auf die Aspekte „E“, „S“ und „G“.

E – Umwelt (Environmental)

Die größten Herausforderungen im Bereich Umwelt umfassen aktuell Klimawandel, Umweltverschmutzung und Verlust der Biodiversität. Unternehmen stehen dabei vor der Aufgabe, ihre CO2-Emissionen zu reduzieren, Abfall zu managen, Energie und natürliche Ressourcen nachhaltig zu nutzen. Sowohl regulatorischer Druck als auch Investoren und Kundenpräferenzen machen es für Unternehmen immer notwendiger, das Thema Umwelt in ihren Entscheidungen zu berücksichtigen. Versicherungsunternehmen spielen dabei eine Schlüsselrolle. Über ihre hohen Investitionsvolumen verfügen sie über signifikante Lenkungswirkung auf andere Unternehmen und Branchen.

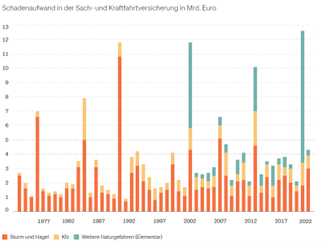

Abbildung 1. Naturgefahrenbilanz im Langzeitüberblick (Quelle: GDV)

Für Versicherungen bedeuten Umweltveränderungen auch neue Herausforderungen in Hinblick auf Produkte, die direkt und indirekt Naturkatastrophen (Hagel, Sturm, Überschwemmung, etc.) abdecken. Wie wichtig z. B. das Thema Klimawandel für die Versicherungsbranche ist, zeigt der Intergovernmental Panel on Climate Change (IPCC)[4] . Demnach führt ein sich veränderndes Klima allmählich zu Verschiebungen in der Häufigkeit, Intensität, räumlichen Ausdehnung, Dauer und dem Zeitpunkt von extremen Wetterereignissen. Laut GDV sind Prävention und Klimafolgenanpassungen notwendig, damit die Kosten und folglich auch die Prämien für Naturgefahren nicht aus dem Ruder laufen oder einzelne Versicherungsprodukte in Regionen, die stark von Extremwetterereignissen betroffen sind, nicht mehr angeboten werden.[5]

Andererseits gibt es neue Möglichkeiten in der Tarifierung und Produktentwicklung. Dazu zählen beispielsweise Förderungen bei umweltfreundlichem Verhalten der Versicherungsnehmer.

Anwendungen von KI:

- Risikomanagement und Pricing: KI kann Unternehmen dabei unterstützen, ESG-Risiken besser zu verstehen und zu managen, indem sie beispielsweise Marktdaten analysieren, um akkuratere Preise für umwelt- und klimabezogene Risiken zu berechnen.

- Energieeffizienz: KI kann dabei helfen, Energieverbrauch zu analysieren und zu optimieren, um so Energieeinsparungen und Kostenreduktionen zu erzielen. Implementierung von KI-gesteuerten HVAC-Systemen kann zur Reduzierung des Energieverbrauchs in Gebäuden genutzt werden.

- Abfallmanagement: KI kann bei der Automatisierung des Abfallmanagements helfen, indem sie beispielsweise Müllsortierung und Recycling effizienter macht.

- Schätzer und Vorhersage: KI kann genutzt werden, um NatCat-Modelle noch besser, effizienter und holistischer zu machen. Solche Modelle können nicht nur direkte Wirbelsturm-Schäden modellieren, sondern auch (ggf. mitversicherte) Folgeschäden wie eine Ölpest, Überschwemmung oder einen Großbrand modellieren und je nach Datenqualität weitere abhängige Schadensverteilungen simulieren.

- Monitoring und Reporting: KI kann genutzt werden, um Umweltdaten in Echtzeit zu analysieren und Berichte über die Umweltleistung eines Unternehmens zu erstellen.

Seit Oktober 2023 ist in Deutschland am Umweltbundesamt ein Anwendungslabor für Künstliche Intelligenz und Big Data (KI-Lab) in Betrieb.[6] Dieses soll Aktivitäten aus der Umwelt- und Nachhaltigkeitsforschung und des Umwelt-Monitoring wirksam begleiten. Außerdem ist ebenfalls in Deutschland das BMBF-Forschungsprojekt Simplex4Learning gestartet worden[7]. Dabei sollen die heterogenen Datenbestände der Umweltbehörden mit KI-Methoden besser für Analysen aufbereitet werden. Laut der Studie „Fernerkundung mit KI“[8] vom österreichischen Parlament wird maschinelles Lernen häufig für die Analyse von Daten aus der Fernerkundung eingesetzt, um komplexe Umweltsysteme besser zu verstehen und zu managen, bspw. für Wettervorhersagen und Klimamodellierungen zur akkurateren Vorhersage von Überflutungen oder Dürren. Eine weitere Anwendung von KIs ist die drohnenbasierte Überwachung von Schädlingsbefall in der Forstwirtschaft.

Risiken:

- Inkorrekte Dateninterpretation: Falsche Interpretationen von Umweltdaten durch KI können zu falschen Schlussfolgerungen und Entscheidungen führen, die die Umwelt schädigen.

- Fehlende / falsche Daten: Ebenso können Datensätze, die nicht ausreichend diversifiziert, fehlerhaft oder falsch sind, zu einer Schädigung der Umwelt führen.

- Energiebedarf: Der Energie- und Ressourcenverbrauch von KI-Systemen ist hoch und kann somit selbst zu einer Belastung der Umwelt führen. Das Magazin Harvard Business Review[9] hat recherchiert, dass Rechenzentren derzeit für 2 bis 3 Prozent der weltweiten Treibhausgasemissionen verantwortlich sind und sich das weltweite Datenvolumen ungefähr alle zwei Jahre verdoppelt. Die Weiterentwicklung im KI-Bereich und die immer stärkere Nutzung verstärken diesen Effekt. Eine Studie der University of Massachusetts Amherst[10] zeigt außerdem, dass die Emissionen, die allein aus dem Trainieren eines KI-Modells entstehen, dem fünffachen CO2-Ausstoß eines Autos entsprechen.

S – Soziales (Social)

Im sozialen Bereich stehen Themen wie Mitarbeiterwohlbefinden, Diversität und Inklusion sowie die Interaktion mit Gemeinschaften und Stakeholdern im Vordergrund. Versicherungen decken per Definition durch zahlreiche Leistungsangebote bereits viele Themenschwerpunkte ab: Berufsunfähigkeits-, Kranken-, Lebens-, Arbeitslosen-, Invaliditätsversicherung.

Anwendungen von KI:

- Mitarbeiterwohlbefinden: KI kann zur Analyse von Mitarbeiterdaten genutzt werden, um Mitarbeiter zu fördern und Arbeitsbedingungen zu verbessern.

- Diversität und Inklusion: Mit Hilfe von KI können Unternehmen Diversitäts- und Inklusionsinitiativen besser umsetzen und messen. Durch die Implementierung von KI-gesteuerten Prozessen können zudem operative Kosten reduziert werden, um damit Versicherungsprodukte erschwinglicher zu machen. Im AAE-Artikel[11] wird umfassend auf die Auswirkung von KI auf die Themen Versicherbarkeit und Inklusion eingegangen.

- Stakeholder-Engagement: KI kann dabei helfen, Stakeholder-Feedback effektiv zu sammeln und zu analysieren. Hierfür können z.B. Chatbots herangezogen werden, die entweder eigenständig oder als Unterstützung für die MitarbeiterInnen, eine rasche und unkomplizierte Kontaktaufnahme mit den jeweiligen (potenziellen) VersicherungsnehmerInnen herstellen sollen. Laut IBM kann damit sowohl eine höhere Kundenzufriedenheit erzielt als auch der Prozess beschleunigt werden.[12]

- Analyse von Kundendaten und Erstellung von Kundenprofilen mittels KI, um individuell angepasste Versicherungspolizzen anzubieten. Hierbei können beispielsweise mittels gesammelter Daten im KFZ-Versicherungsbereich Prämien dynamisch gestaltet werden[13]. Mit dem passenden Produkt kann sowohl die Kundenzufriedenheit als auch der Unternehmensumsatz gesteigert werden.[14]

Risiken:

- Diskriminierung und Bias: KI-Systeme können bestehende soziale Vorurteile verstärken, wenn sie mit Bias trainiert werden. Dies kann zu Diskriminierung und Ungleichheiten führen. Zudem kann Diskriminierung auch indirekt durch Proxies wie z.B. der Postleitzahl hervorgerufen werden, sodass das reine Ausschließen sensitiver Merkmale (z. B. Alter, Religion oder Geschlecht) nicht ausreicht, um Diskriminierung zu vermeiden[15]. Eine Untersuchung eines KFZ-Versicherungsbestandes in England ergab, dass Männer mit gleichem Risikoprofil aber ohne einem traditionellen englischen Männernamen höhere Versicherungsprämien aufweisen als jene mit einem klassischen englischen Namen[16]. Zudem gibt es in den USA bereits mehrere Klagen gegen Versicherer, die KI-basierte Algorithmen verwendet haben[17]. Z.B. gibt es gegen United Healthcare ein laufendes Verfahren, welches gegen die fälschliche Ablehnung von Schäden durch ihren KI-Algorithmus ermittelt.

- Datenschutzverletzungen: Die Analyse und Sammlung persönlicher Daten durch KI können die Privatsphäre von Mitarbeitern, KundInnen und anderen Stakeholdern verletzen. Hierbei stellt insbesondere eine mangelnde Nachvollziehbarkeit von Entscheidungen, die von der KI getroffen wurden, ein Problem dar[18].

- Die Unternehmensberatung McKinsey schätzt, dass es durch den Einsatz von KIs zu großen Produktivitätssteigerungen (2,6 bis 4,4 Billionen US-Dollar jährlich) kommen wird.[19] Dies könnte aber auch zu Veränderungen in der Arbeitswelt und Verlagerung oder Streichung von Arbeitsplätzen führen. Insbesondere in Berufen, die routinemäßige oder wiederholbare Aufgaben beinhalten, kann es zu Arbeitsplatzverlusten kommen.

- Verlust der Empathie: Durch den Einsatz von KI-Systemen können KundInnenbindungen verloren gehen. Beispielsweise könnten Kulanzentscheidungen wegfallen, bei denen sich SachbearbeiterInnen aufgrund der Gesamtsituation für eine Schadenzahlung entschieden hätte.[20]

G – Unternehmensführung (Governance)

Im Bereich Governance geht es um die Einhaltung von Gesetzen, Regulierungen und ethischen Richtlinien sowie um Transparenz und Verantwortlichkeit der Unternehmensführung. Auch hier nehmen Versicherungsunternehmen eine Vorreiterrolle ein, da z.B. Gewinne teilweise mit VersicherungsnehmerInnen geteilt werden (siehe LV-GBV) und die umfangreichen Publikationspflichten (UGB, Solvency, IFRS, IDD, etc.) zu einem hohen Grad an Resilienz und Transparenz führen.

Anwendungen von KI:

- Compliance Monitoring: KI kann bei der Überwachung der Einhaltung von Gesetzen und Vorschriften helfen, indem sie riesige Datenmengen analysiert und mögliche Verstöße erkennt. Insbesondere kann KI die Informationen von Finanzdaten, Finanzflüssen, Firmenstrukturen verarbeiten und analysieren, ob es z.B. Interessenkonflikte gibt.

- Risikomanagement: Durch den Einsatz von KI können Unternehmen Risiken besser identifizieren und managen.

- Entscheidungsunterstützung: KI kann Führungskräften dabei helfen, datengetriebene Entscheidungen zu treffen, die im Einklang mit ESG-Zielen stehen.

Risiken:

- Compliance-Risiken: Fehlerhafte KI kann zu Verstößen gegen rechtliche und regulatorische Vorgaben und damit zu finanziellen und rechtlichen Konsequenzen führen.

- Fehlende Verantwortlichkeit: Die Verwendung von KI kann die Verantwortlichkeit bei Entscheidungen verschleiern.

- Governance: Arbeitsplätze sind gegebenenfalls durch KI gefährdet. Schätzungen zufolge werden Beschäftigte mit Tätigkeitsfeldern Steuern, Buchhaltung, Wertpapierhandel und Vermittlung am stärksten von den Umwälzungen durch KIs betroffen sein.

Schlussfolgerung

Die Nutzung von KI in der Umsetzung von ESG-Initiativen stellt einen wegweisenden Fortschritt für Versicherungen dar. Durch den Einsatz von KI können Unternehmen nicht nur ihre Datenerhebungs- und Analyseprozesse revolutionieren, sondern auch tiefergehende Einblicke in ihre Nachhaltigkeitspraktiken gewinnen. KI bietet umfassende Vorteile in der ESG-Datensammlung, in der Automatisierung von Datenaggregation und Berichterstellung. Gleichzeitig ist die Verwendung von KI-Systemen mit erheblichem Energieaufwand und zahlreichen weiteren Risiken und ethischen Bedenken verbunden.

AktuarInnen spielen dabei eine Schlüsselrolle, indem sie ihre Expertise in Risikobewertung und -management nutzen, um die Herausforderungen und Chancen, die KI und ESG mit sich bringen, zu navigieren. Durch die Entwicklung von Modellen, die ESG-bezogene Risiken quantifizieren und die Auswirkungen auf das Versicherungsgeschäft abschätzen, können AktuarInnen sicherstellen, dass der Einsatz von KI nicht nur effizienzsteigernd wirkt, sondern auch ethischen und nachhaltigen Prinzipien folgt. Somit fungieren AktuarInnen als unverzichtbare BrückenbauerInnen zwischen technologischem Fortschritt und nachhaltigem Unternehmenserfolg, indem sie sicherstellen, dass ESG-Ziele nicht nur erreicht, sondern in einer Art und Weise umgesetzt werden, die sowohl für die Gesellschaft als auch für die Umwelt von Vorteil ist.

[1] Next in insurance. ESG: A growing sense of urgency, 2022, https://www.pwc.com/us/en/industries/insurance/library/assets/pwc-next-in-insurance-esg.pdf

[2] An Insurance Risk Framework for Climate Adaptation, 2023, https://www.bcg.com/publications/2023/an-insurance-risk-framework-for-climate-adaptation

[3] Allianz Commercial. Global Risk Dialogue, How AI could change insurance, Volume 2, 2023, https://commercial.allianz.com/news-and-insights/reports/global-risk-dialogue.html#download

[5] https://www.gdv.de/gdv/medien/medieninformationen/naturgefahrenbilanz-2022-mit-4-3-milliarden-euro-ein-durchschnittliches-schadenjahr-fuer-versicherer-116996

[6] Siehe https://www.umweltbundesamt.de/themen/digitalisierung/anwendungslabor-fuer-kuenstliche-intelligenz-big#das-ki-lab-am-uba-fur-das-umweltressort

[7] Siehe https://www.bigdata-insider.de/umweltdaten-mit-ki-methoden-fuer-intelligente-analysen-erschliessen-a-b6b9f79ec4d5cde7d7d29c90d7548ce6/

[8] Siehe https://www.parlament.gv.at/dokument/fachinfos/zukunftsthemen/102_fernerkundung_KI.pdf

[9] https://hbr.org/2023/10/the-opportunities-at-the-intersection-of-ai-sustainability-and-project-management

[10] https://aclanthology.org/P19-1355.pdf

[11] AAE-Artikel. AI and the opportunities and challenges it presents to insurability, 2023. https://actuary.eu/memos/aae-discussion-paper-ai-and-the-opportunities-and-challenges-it-presents-to-insurability/

[12] https://www.ibm.com/blog/robotic-process-automation-in-insurance/

[13] https://www.ibm.com/blogs/digitale-perspektive/wp-content/uploads/2023/11/231026_Generative-KI-in-der-Versicherungswelt_Whitepaper_IBM-Consulting.pdf

[14] https://datasolut.com/ki-use-cases/next-best-action-in-der-versicherungsbranche/

[15] https://engineering.cmu.edu/news-events/news/2018/12/11-datta-proxies.html

[16] https://link.springer.com/content/pdf/10.1007/s12297-022-00528-1.pdf

[17] https://news.bloomberglaw.com/health-law-and-business/cigna-sued-over-alleged-automated-patient-claims-denials

[18] https://link.springer.com/article/10.1007/s12297-022-00518-3

[19] https://www.mckinsey.com/de/news/presse/genai-ist-ein-hilfsmittel-um-die-produktivitaet-zu-steigern-und-das-globale-wirtschaftswachstum-anzukurbeln

[20] https://link.springer.com/article/10.1007/s12297-022-00518-3