Einleitung

An der Thematik der künstlichen Intelligenz (KI) kommt man derzeit nicht vorbei. Sie ist überall präsent, von News-Artikeln über TV-Talkrunden bis hin zu Gesprächen im Wirtshaus – die ganze Welt diskutiert darüber. Besonders das von OpenAI im Dezember 2022 veröffentlichte Sprachmodell ChatGPT hat dem Thema Dynamik verliehen. Gleichzeitig herrschen sowohl Bedenken als auch fast utopische Erwartungen bezüglich des Einsatzes von KI. Doch sind diese berechtigt?

Auch innerhalb der AVÖ wird der Einsatz von KI intensiv diskutiert. Hierzu wurde konkret im Jahr 2018 der Arbeitskreis Data Science gegründet. Mit diesem Artikel möchte der Arbeitskreis einen Überblick und eine Einordnung des Themas bieten, sowie einen Ausblick auf weitere Aktivitäten innerhalb der AVÖ geben.

Und ja, es könnte sein, dass auch dieser Artikel mit Unterstützung von KI erstellt wurde – findet es beim Lesen heraus! 😉

Was ist KI?

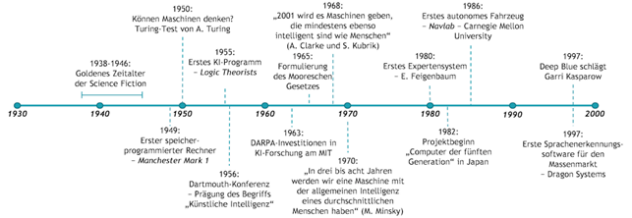

Bevor wir uns den Details widmen, sei zunächst der Begriff KI eingeordnet: Wie bereits erwähnt, wird weltweit über KI diskutiert, doch was genau ist sie? Der Begriff „Künstliche Intelligenz“ wurde 1955 von dem US-amerikanischen Informatiker John McCarthy im Rahmen seiner Forschung geprägt, so Wikipedia.

Inzwischen übertrifft KI den Menschen in spezifischen Bereichen. Ein bekanntes Beispiel ist „Deep Blue“, eine KI-Maschine, die 1997 den damaligen Schachweltmeister Garri Kasparov besiegte und so die Fähigkeiten von KI-Systemen einem breiten Publikum demonstrierte.

Abbildung 1, OECD: Die Anfänge der KI (1950er Jahre bis 2000)

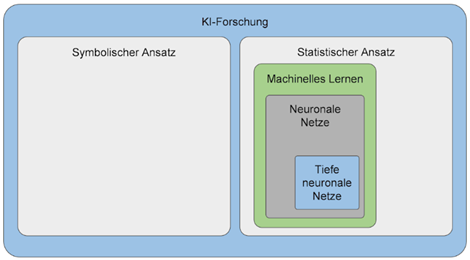

In der Literatur gibt es verschiedene Definitionen von KI und laut OECD[1] gibt es auch keine mit allgemeiner Gültigkeit. Eine Arbeitsgruppe der OECD hat den Begriff „KI-System“ wie folgt definiert:

„Ein KI-System ist ein maschinenbasiertes System, das für bestimmte von Menschen definierte Ziele Vorhersagen machen, Empfehlungen abgeben oder Entscheidungen treffen kann, um eine reale oder virtuelle Umgebung zu beeinflussen. Dabei bilden maschinelle und/oder von Menschen vorgegebene Inputs die Grundlage für 1. die Erfassung realer und/oder virtueller Umgebungen, 2. die automatische (z. B. durch ML) oder manuelle Erstellung von Modellen auf Basis dieser Beobachtungen mithilfe von Analysen und 3. die Ermittlung von Informations- oder Handlungsoptionen mittels Modellinferenz. KI-Systeme können mit einem unterschiedlichen Grad an Autonomie ausgestattet sein.“

KI teilt sich laut OECD in zwei Ansätze:

- Symbolischer Ansatz: Dabei handelt es sich um regelbasierte Ansätze, mit etwa „If Then Else“-Befehlen

- Statistischer Ansatz: Dazu zählen die bekannten mathematischen und statistischen Modelle. Transformer-Modelle, die in ChatGPT (Generative Pre-trained Transformer) verwendet werden, sind der Kategorie tiefer neuronaler Netze zuzuordnen.

Abbildung 2, OECD: KI und ML

Die Fähigkeit von Modellen wie ChatGPT, Aufgaben wie die Erstellung von Texten, Bildern, Ton, Videos und Code in hoher Qualität zu lösen, ist beeindruckend. Sie können umfassende Dokumente zusammenfassen, unstrukturierte Daten analysieren oder Bilder zur Veranschaulichung komplexer Themen erstellen – und das alles in Sekundenschnelle. Bei sorgfältig formulierten Anfragen (gutem Prompting) können erstaunliche Ergebnisse erzielt werden.

Aktuelle Modelle sind in der Lage, spezifische Probleme zu lösen, verfügen jedoch nicht über die Fähigkeit, völlig autonom und „allgemein“ intelligent wie Menschen zu agieren. Die sogenannte „verallgemeinerte KI“, oft auch als starke KI bezeichnet, wird von aktuellen Modellen noch nicht erreicht.

Wie kann KI genutzt werden? Welche (aktuariellen) Use Cases gibt es?

Die Anwendungsmöglichkeiten von KI sind nahezu grenzenlos und finden sich entlang der gesamten Wertschöpfungskette von Unternehmen. Eine Liste ausgewählter Anwendungsfälle ist im Anhang des Artikels zu finden.

Im Allgemeinen lassen sich KI-Anwendungsfälle in drei Hauptkategorien einteilen, abhängig von ihrer Nutzung:

Die Anwendungsfälle von KI, oder auf Neudeutsch „Use Cases“, sind schier unendlich und sind in der ganzen Wertschöpfungskette eines Versicherungsunternehmens zu finden. Im Anhang zum Artikel findet sich eine Auflistung von ausgewählten Use Cases zur Durchschau.

Im Allgemeinen lassen sich KI-Anwendungsfälle in drei Hauptkategorien einteilen, abhängig von ihrer Nutzung:

Abbildung 3, Use Case Kategorien

Die Integration von KI in die Geschäftswelt wird in vielen Bereichen unvermeidlich werden. Für Aktuare eröffnet dies ein neues und faszinierendes Arbeitsfeld: Wir können KI für aktuarielle Modelle und Prozesse einsetzen und mit unserem umfassenden Fachwissen auch andere Bereiche unterstützen.

Wie kann KI implementiert werden?

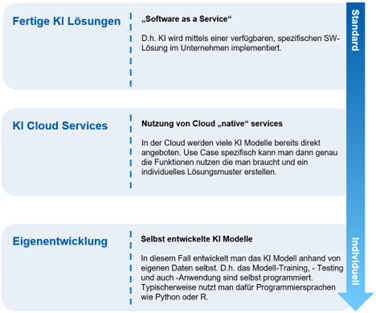

Die Anforderungen an KI-Projekte variieren stark je nach Anwendungsfall. Während einfache Aufgaben oft mit Standardcomputern bewältigt werden können, erfordert die unternehmensweite und skalierbare Implementierung von KI eine umfassende Professionalisierung sowohl technisch als auch personell. Hierbei ergibt sich die Frage, ob Lösungen intern entwickelt oder extern zugekauft werden sollen. In diesem Kontext bieten Cloud-Lösungen eine attraktive Option für Unternehmen, indem sie raschen Zugang zu erforderlichen Rechenkapazitäten, spezifischen KI-Modellen und erweiterten Funktionalitäten ermöglichen.

Die folgende Grafik ist eine schematische Darstellung wie KI technisch im Unternehmen implementiert werden kann:

Abbildung 4, KI Integrationsmuster

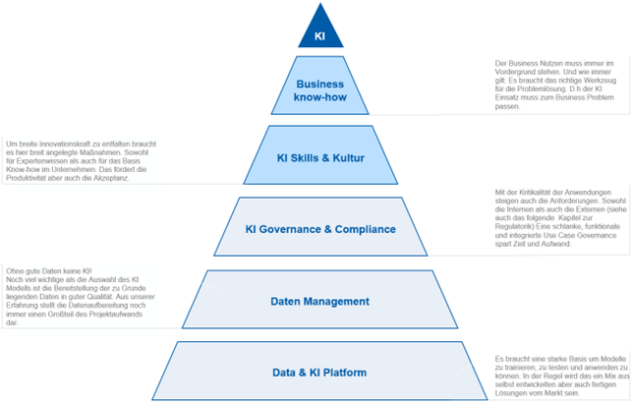

Neben den technologischen Anforderungen sind für die erfolgreiche Entwicklung und den Betrieb von KI-Modellen weitere Voraussetzungen nötig:

Abbildung 5, KI Voraussetzungen

Diese Voraussetzungen sind im Wesentlichen keine neuen Erkenntnisse zu Erfahrungen aus „traditionellen“ Daten- und IT-Projekten. In KI-Projekten sind die Anforderungen an vielen Stellen allerdings höher. Daher ist es Unternehmen zu empfehlen, eine dezidierte KI-Strategie als Basis für alle KI-Initiativen im Unternehmen zu etablieren.

Einen weiteren Punkt sollte aufgrund seiner Wichtigkeit an dieser Stelle hervorgehoben werden: KI wird häufig als Expertenthema gesehen und entsprechend nicht in die breite Organisation getragen, wodurch viel Mehrwert für Unternehmen verloren geht. Daher sollte dem Thema KI-Skills & Kultur viel Aufmerksamkeit gewidmet werden:

- Eine breitflächige Implementierung von KI setzt ein grundlegendes Verständnis bei allen Mitarbeitern voraus.

- Neue Tools wie „Copilot“ ermöglichen den Mitarbeitern, eigene Anwendungen zu entwickeln, wodurch die Nutzungshürden für KI gesenkt werden.

- Durch KI können Daten, Wissen und bestimmte Fähigkeiten demokratisiert und einer breiten Mitarbeiterbasis zugänglich gemacht werden, einschließlich aktuariellem Wissen[2].

Was ist die Rolle des Aktuars bei KI-Implementierung?

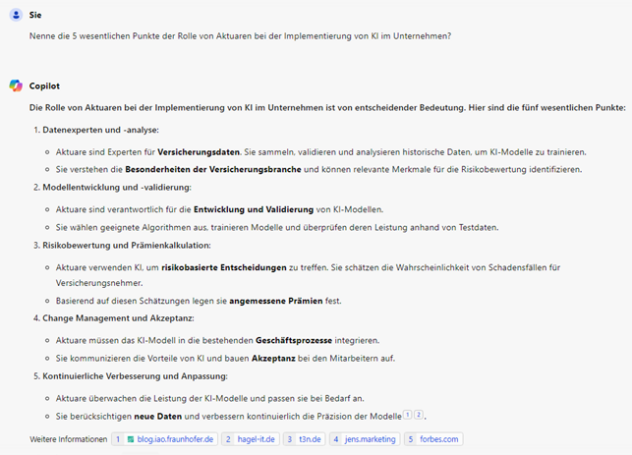

Nachdem wir bis hierher eigenständig formuliert haben und es bereits spät geworden ist, stellt sich die Frage: Warum nicht jetzt KI nutzen? Was würde beispielsweise Microsoft Copilot zu dieser Frage sagen?

Sicherlich eine treffende Antwort, der man nur zustimmen kann.

Wir Aktuare befinden uns in der vorteilhaften Position, über Fachkenntnisse und Erfahrungen in mehreren Bereichen zu verfügen, die für die Implementierung von KI unerlässlich sind. Insbesondere bringen Aktuare ein Verständnis für den Geschäftsbetrieb mit, das es ermöglicht, den konkreten geschäftlichen Nutzen von KI zu bewerten.

Darüber hinaus sind Aktuare fähig, Limitierungen und Risiken von Modellen zu erkennen und angemessen zu kommunizieren. Diese Fähigkeit ist besonders jetzt, in Zeiten des KI-Hypes und der zunehmenden Regulierung, von zentraler Bedeutung.

Welche Regularien sind bei Nutzung von KI zu beachten?

Bei all der positiven Euphorie dürfen auch auf die möglichen Risiken von KI nicht vergessen werden.

Mit dem wachsenden Einsatz von KI in der Finanz- und Versicherungswelt nehmen auch die damit verbundenen Risiken zu, darunter zum Beispiel:

- Mangelnde Erklärbarkeit: KI kann überzeugende, aber faktisch inkorrekte Antworten generieren, was zu Fehlinformationen führen kann.

- Diskriminierung: Die probabilistische Natur vieler KI-Anwendungen kann zu unvorhergesehenen Verhaltensweisen führen. Modelle, die auf voreingenommenen Daten basieren, können bestehende Vorurteile verstärken.

- Mangelnde Datensicherheit: Das Cloud-basierte Training von KI-Modellen birgt Sicherheitsrisiken, einschließlich der Gefahr von Datenlecks und unbefugtem Zugriff.

- Cyberkriminalität: Durch Generative KI erleichterte Phishing-E-Mails und Deepfakes erhöhen das Risiko von Cyberkriminalität.

In Reaktion darauf entwickelt sich die EU-Regulierungslandschaft dynamisch weiter. Neue bzw. aktualisierte Verordnungen und Richtlinien werden in den nächsten Jahren umgesetzt werden müssen. Dabei sollten Unternehmen sicherstellen, dass der Einsatz von KI ethischen Standards entspricht und im Einklang mit allen regulatorischen Vorgaben steht.

Dazu werden Experten mit tiefem Verständnis der Funktionsweise von KI-Systemen und Interpretierbarkeit von Daten und Ergebnissen benötigt werden. Aktuare können und sollten dabei eine entscheidende Rolle bei der Navigation durch diese neue regulatorische Landschaft spielen. Zur Illustration findet sich im Folgenden eine Aufzählung der wichtigsten (zukünftigen) Regularien:

Horizontale KI-spezifische Regulierung

- AI Act: Standardisiert den Einsatz von Künstlicher Intelligenz in der EU zu und schafft ein Regelwerk für die Einwertung und den verantwortungsvollen Umgang mit KI-Systemen.

- AI Liability Directive: Modernisiert Haftungsregeln und Ansprüche für Entwickler, Anbieter oder Nutzer von KI-Systemen.

Horizontale Daten-spezifische Regulierung:

- GDPR (General Data Protection Regulation; bereits in Kraft): Regelt den Schutz personenbezogener Daten und gibt Unternehmen klare Vorgaben zur Datenspeicherung und -verarbeitung.

- DORA (Digital Operational Resilience Act): Zielt darauf ab, die Betriebs- und Cybersicherheitsrisiken, durch strengere Vorschriften für digitale Betriebsresilienz für die Finanz- und Versicherungsbranche und deren Dienstleister, zu minimieren.

- Data Act: Regelt den Zugang zu und die Nutzung von Daten unter Berücksichtigung der Rechte von Datenproduzenten als auch von Nutzern.

- Digital Services Act: Zielt auf die Verantwortlichkeit von Online-Plattformen ab, um sicherzustellen, dass digitale Dienste in der EU sicher und vertrauenswürdig sind, insbesondere im Hinblick auf den Umgang mit illegalen Inhalten und die Transparenz von Werbung.

- Revised Product Liability Directive: Aktualisiert den EU-Produkthaftungsrahmen, indem sie die Haftung für fehlerhafte Produkte klärt und auf digitale Inhalte und Dienstleistungen ausweitet.

Vertikale Regulierung:

- Solvency-II-Review: Neben diversen Aktualisierungen wird auch eine Anpassung in Hinblick auf den Einsatz von KI erwartet.

- Richtlinie über den Versicherungsvertrieb (IDD): Harmonisiert Vertriebspraktiken von Versicherungsprodukten in der EU inkl. höherer Anforderungen an Transparenz und Verhalten von Versicherungsvermittlern. Sie wird 2025 reviewed.

Was macht die AVÖ?

Wie bereits erwähnt, wurde der Arbeitskreis Data Science in der AVÖ im Jahr 2018 gegründet. Dieser dient als Plattform für den regelmäßigen Austausch unter interessierten Kollegen, die Diskussion aktueller Fragen und die Weiterentwicklung zentraler Themen.

Für das Jahr 2024 hat sich der Arbeitskreis folgende Ziele gesetzt:

- Intensivierung der Kommunikation zu KI-Themen innerhalb der AVÖ-Community.

- Bereitstellung konkreter Praxisberichte über KI-Projekte.

- Erweiterung der KI-Wissensbasis auf der AVÖ-Homepage bzw. im Wiki.

- Verstärkte Kooperation mit der AAE und anderen Aktuarvereinigungen.

Um den Aufbau von Wissen zu Data Science und KI weiter zu unterstützen, bietet die AVÖ in Kooperation mit der EAA die Zusatzqualifikation „Certified Actuarial Data Scientist“ (CADS[3]) an. Das Einstiegsseminar „Actuarial Data Science – Basic“ findet vom 18. bis 20. April 2024 in Wien statt, gefolgt von einem zweiten Seminar im Herbst 2024. Anmeldungen sind über die CADS-Anmeldungsseite möglich: CADS Anmeldung

Auch die AAE diskutiert intensiv über KI und hat eine Arbeitsgruppe zu KI und Data Science ins Leben gerufen, in der die AVÖ mit zwei Aktuaren vertreten ist. Im Januar 2024 wurde das Papier „What should an actuary know about AI“ veröffentlicht.

Bei Interesse am Arbeitskreis oder Feedback zu diesem Artikel freuen wir uns über eine Kontaktaufnahme über: ak-datascience@avoe.at

Schlusswort

KI ist ein Thema, das gekommen ist, um zu bleiben. Für Aktuare eröffnen sich dadurch neue, vielfältige und spannende Arbeitsbereiche. Lasst uns diese Zukunft gemeinsam aktiv und positiv gestalten, um mit KI sinnvollen und nachhaltigen Mehrwert zu schaffen: für unsere Kunden, Partner, Mitarbeiter und uns selbst.

Anhang – Use Case Liste

Eine Auswahl von Use Cases über die Kernprozesse:

- Produktentwicklung und Pricing:

- Nichtlineare Preisgestaltung und andere datengesteuerte Pricing-Ansätze

- Personalisierte Produktentwicklung, basierend auf anderen als klassischen Datenquellen, die die individuellen Bedürfnisse der Kunden besser widerspiegeln

- Abdeckung neuer Risiken und Nutzung neuer Datenquellen (z.B. Cyber).

- KI-gestütztes Produktdesign, das LLMs auf Markt- und Verbraucherdaten nutzt

- Erstellung von Allgemeinen Geschäftsbedingungen durch LLMs

- Dynamische Angebotsanpassung in Echtzeit

- Anpassung von Formulierungen und Pricing und/oder Erneuerungen basierend auf Kundenfeedback

- Marketing, Vertrieb und CRM:

- KI-basiertes Kampagnendesign und -management, z.B. Optimierung, welche Kunden mit welchen Produkten über welche Kanäle wie angesprochen werden

- Verbesserung der Kundenerfahrung durch LLMs, die auf allen vorherigen Kundeninteraktionen trainiert wurden

- Verbesserte Lead-Generierung z.B. tägliche intelligente Lead-Listen für Agenten oder Echtzeit-Leads während Anrufen über LLMs

- Echtzeit- und vollständig integrierte Angebotserstellung für Makler und Agenten

- Stornofrüherkennung und Vorschläge für Präventionsmaßnahmen basierend auf früheren Erfahrungen, Sentiment-Analyse und Expertenerfahrung

- Verbesserung der Kunden-/Agenten-/Maklersegmentierung mit multiplen Datenquellen

- KI-basierte Ableitung des Customer-Lifetime-Values zur Definition von CRM-Maßnahmen wie Rabatten

- Risikoprüfung:

- Nutzung externer Datenquellen zur Verbesserung von Underwriting

- Mustererkennung in Schadendaten, die Einblicke in das Underwriting generieren.

- KI-basierte Betrugserkennung im Underwriting.

- Digitale Brokerage-Technologie wie „UnderwriteGPT“

- Ansprüche und Leistungsmanagement:

- Automatisierte Schadensbewertung zur Bestimmung des Schadensgrades und sofortige Erstellung von Gutachten

- Automatisierte Anspruchskategorisierung, z.B. Bestimmung der automatisierten vs. manuellen Bearbeitung

- Selbstlernendes Betrugsmodell inkl. Prävention

- Automatisiertes Schadensmanagement und Prävention unter Verwendung von Internet-of-things und LLMs zur Extraktion relevanter Daten aus Bildern/E-Mails

- Schadensmanagement durch KI unter Berücksichtigung der Kundenerfahrung, angrenzender Zusatzkosten und potenzieller Erneuerungsoptionen

- KI-basierte Schadenreservierung unter Berücksichtigung von z.B. Schadensdokumenten, Anrufprotokollen, Bildern

- KI-gesteuertes Expertennetzwerkmanagement und -kontrolle

- Direkte Erstattung durch KI

- Verbesserung der Kundenzufriedenheit durch Vereinfachung komplexer Schadensprozesse, z.B. KI zum Scannen von Dokumenten

- Betrieb und IT:

- Automatisierung von Kundenservice, z.B. durch LLM-betriebene Chatbots/Apps

- Beschleunigung alltäglicher Aufgaben durch Sprach-zu-Text-KI-Übersetzung, LLMs für Textgenerierung, Personalisierung, Klassifizierung von Text/Dokumenten usw.

- Konversationsinterface, das es Kunden ermöglicht, Policen zu überprüfen, Schadensfälle einzureichen und den Status zu verfolgen

- Codeüberprüfung und Debugging durch LLMs

- Automatische Codierung und Softwareentwicklung durch LLMs

- Konversationsbasiertes IT-Ticketing

- Finanzen und Aktuariat:

- Datenbasierte Risikoanalysen zur besseren Nutzung von Rückversicherung

- Vereinfachung von Legacy-Produkten bei Migrationen

- Automatisiertes Reporting und Dokumentenerstellung

- Echtzeit-Finanzprognosen

- Automatisierte Rechnungsverarbeitung

- KI-gestützte Anpassung von Investorenberichten und -kommunikation

- Automatisiertes Monitoring und Alarmierung von regulatorischen Änderungen

- Automatisierte Modelldokumentation und Modellvalidierung

- Echtzeit-Monitoring von KPIs, KRIs und Szenarien

- ALM und Investment:

- Automatisiertes Reserach- und News-Monitorung und Zusammenfassen der wichtigsten Erkenntnisse

- Automatisiertes Monitoring von Markttrends

- Automatisierte Zusammenfassung von Marktberichten

- Hedging und Portfolioanpassung basierend auf automatisiertem Monitoring

- Optimierung der strategischen Asset-Allokation (SAA) und taktischen Asset-Allokation (TAA), Manager-Selektion

- Bessere Modellierung von Aktiva, Passiva und deren Interaktionen

[1] https://support.microsoft.com/de-de/office/hinzuf%C3%BCgen-von-fu%C3%9F-und-endnoten-bff71b0c-3ec5-4c37-abc1-7c8e7d6f2d78

[2] Siehe https://actuaries.org.uk/media/purp2kk5/actuary-gpt-applications-of-large-language-models-to-insurance-and-actuarial-work.pdf

[3] https://avoe.at/aus-und-weiterbildung/ausbildung-actuarial-data-science/