Über den Dächern von Wien und vor dramatisch schönem Abendhimmel fand am 15. Juli die Preisverleihung der Data Science Challenge 2021 statt. Der Hauptpreis mit einem Preisgeld von 1.000 Euro ging an Maximilian Pfeiffer von der Universität Wien mit dem Projekt „Analysis of the Austrian insurance market concerning accidents and damages (2002–2019)“. Befragt von Manuel Radler, Head of Branch UNIQA 4WARD, warum er denkt, dass er die Challenge gewonnen habe, sagt er: „Ich denke, es lag daran, dass ich viel Farbe in meine Präsentation einfließen ließ.“ Das komme immer gut an.

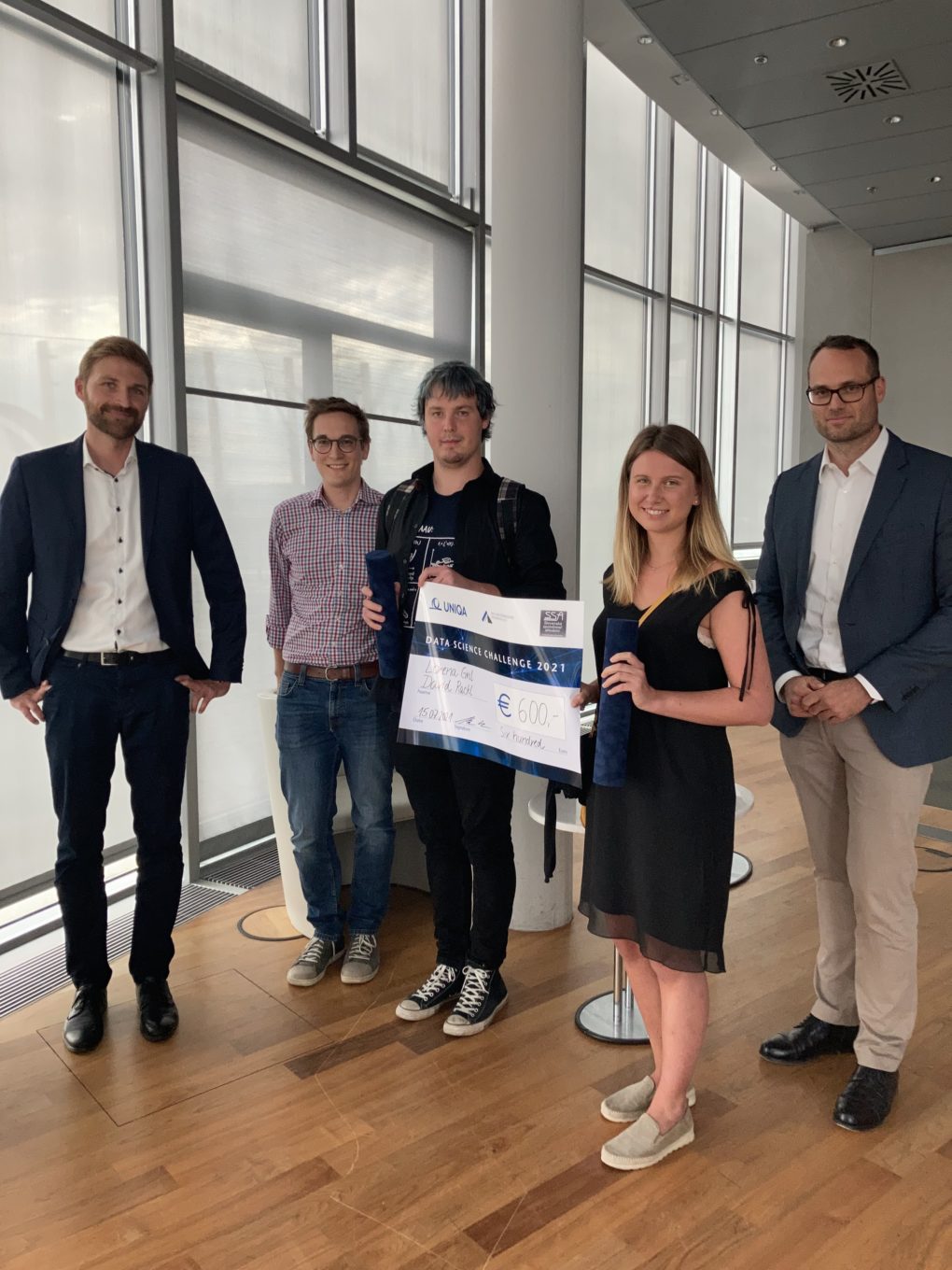

Platz zwei konnte das Duo Lorena Gril und David Rackl von der Universität Klagenfurt für sich entscheiden. Sie visualisierten in ihrer Arbeit „Financial tweets and the stock market. Investigating the effects of twitter sentiments on stock prices“. Ihr Professor habe sie auf die Ausschreibung aufmerksam gemacht, erzählt Gril. „Wir wollten etwas Innovatives machen und kamen so auf unser Thema. Was soll ich sagen: Es war interessant, wir hatten Spaß und wir dachten: Just do it!“, erzählt die junge Mathematikerin bei der Preisverleihung.

Der dritte Platz ging an Alexander Huber und das Projekt „Growth of the insurance industry in Austria and selected EU countries“. Er studiert Finanz- und Versicherungsmathematik an der TU Wien. Die Challenge habe auch ihm großen Spaß gemacht. „Ich konnte in den vergangenen Jahren einige Erfahrung in Data Science sammeln. Es war eine Chance für mich, zu zeigen, was ich schon gelernt habe“, so Huber. „Die Herausforderung für mich bestand darin, herauszufinden, was ich wirklich tun will, weil es keine Restriktionen gab bei der Ausschreibung.“

Die Data Science Challenge wurde heuer erstmals ausgeschrieben. Auf Initiative des AVÖ-Arbeitskreises Data Science und in Kooperation mit der Aktuarvereinigung der Slowakei und UNIQA 4WARD wurde der erste Wettbewerb dieser Art im Frühsommer 2021 abgehalten. Eine sechsköpfige Jury aus AktuarInnen und Data-Science-ExpertInnen ermittelte die GewinnerInnen. Die Preisverleihung fand zur Freude aller TeilnehmerInnen physisch statt. Im kleinen Rahmen feierten PreisträgerInnen, OrganisatorInnen, Jurymitglieder und der AVÖ-Vorstand im Dachgeschoß des UNIQA-Towers. Getestet, geimpft und gelassen.

Danke an die UNIQA und Ihre MitarbeiterInnen, dass Sie die Veranstaltung in dieser Form möglich gemacht haben.

Die Projekte im Detail

Analysis of the Austrian insurance market concerning accidents and damages (2002–2019), Maximilian Pfeiffer (1. Platz)

Maximilian Pfeiffer legte den Fokus seiner Analysen auf den österreichischen Versicherungsmarkt für Schaden-Unfallversicherungen. In seinen Ausführungen gibt er einen Überblick über die Entwicklung des österreichischen Versicherungsmarktes in diesem Bereich für die Jahren 2002–2019.

Der Markt für Schaden-Unfallversicherungen wird üblicherweise in 36 Kategorien unterteilt. Es ist nicht überraschend, dass der Kfz-Bereich dabei einen erheblichen Teil des Geschäfts ausmacht, was sich auch darin widerspiegelt, dass 35,6 % aller Prämien im Zeitraum zwischen 2002 und 2019 diesem zuzuordnen sind. Die Kategorie mit dem geringsten Marktanteil im betrachteten Zeitraum ist die Atomhaftpflicht.

Wenn man die Prämiensummen über den Zeitraum 2002 bis 2019 betrachtet, so konnte nur in den Kategorien Atomhaftpflicht und jenen der Luftfahrt ein Prämienrückgang beobachtet werden. Die größten Steigerungen in Bezug auf die Prämiensumme konnten in den Bereichen Kfz, Haushalt, allgemeine Haftpflicht, Feuerversicherung (Industrie) sowie in der sonstigen Unfallversicherung verzeichnet werden. Betrachtet man nicht die Prämiensumme, sondern den Marktanteil, so konnte analysiert werden, dass beispielsweise die Bereiche Hagel- und Sturmschadenversicherungen ihre Marktanteile vergrößern konnten.

Abschließend wurden noch die Schadensquoten in den verschiedenen Kategorien analysiert. Dabei konnte festgestellt werden, dass es bestimmte Versicherungskategorien gibt, bei denen eine Schadensquote von mehr als 100 % wahrscheinlicher ist als bei anderen Kategorien. Dabei handelt es sich meist um Versicherungsbereiche für sehr unwahrscheinliche Ereignisse, aber auch um Versicherungsbereiche, die insgesamt einen geringen Marktanteil haben. Beispielhaft können hier die Kategorien Gepäck und Bauwesen genannt werden.

Investigating the effects of twitter sentiments on stock prices, Lorena Gril und David Rackl (2. Platz)

Lorena Gril und David Rackl untersuchten die Auswirkungen von Finanz-Tweets zu bestimmten Aktien auf ihre jeweiligen Aktienkurse. Für diese Aufgabe haben sie einige Daten verwendet, die sie über die StockerBot-API erhalten haben. Jeder Tweet wurde einer Sentiment-Analyse unterzogen, um festzustellen, ob wir positive oder negative Auswirkungen auf den Aktienkurs erwarten. Basierend auf diesen Daten wurden dann verschiedene Analysen durchgeführt.

Das Team hat mit historischen Daten der zu untersuchten Aktien gearbeitet, die normalerweise in Form der Höchst- und Tiefstwerte für jeden Tag angegeben werden. Daraus berechneten sie die Durchschnittswerte. Für jede Aktie haben sich Gril und Rackl den Zeitrahmen von der erstmaligen Erwähnung bis zur letzten Erwähnung angesehen und den Sentiments folgende Werte zugeordnet: 1 beim positiven Sentiment, 0 beim neutralen Sentiment und -1 beim negativen Sentiment.

Die Analyse des Unternehmens IHS Markit zeigte, dass das Sentiment mit dem Verhalten des Aktienkurses perfekt übereinstimmt. Beim Unternehmen Flex konnte das Team diese starke Korrelation zwischen Sentiment und Aktienkurs nicht mehr erkennen.

Während viele Beispiele darauf hindeuten, dass es eine Korrelation zwischen Sentiment und Aktienpreis gibt, gibt es auch solche, bei denen es nicht der Fall ist. Man muss auch erwähnen, dass einige Faktoren bei der Analyse nicht berücksichtigt wurden, wie zum Beispiel Nachrichtenquelle oder Art der Nachrichten (Gerücht, Tatsache, Spekulation usw.). Alle diese Faktoren könnten bei der Analyse eine zusätzliche Rolle spielen.

Growth of Insurance Industry in Austria and selected EU countries, Alexander Huber (3. Platz)

Alexander Huber hat das Wachstum der Versicherungswirtschaft in Österreich und in ausgewählten EU-Ländern analysiert. Er hat sich die zeitliche Entwicklung der Bilanzsummen, Prämienvolumen und sonstiger Posten von verschiedenen Versicherungsunternehmen genauer angesehen und Vergleiche zwischen Staaten und Segmenten wie Lebensversicherung, Nichtlebensversicherung und Gesundheitsversicherung gemacht. Diese Entwicklungstrends hat Huber mit dem Wirtschaftswachstum in den jeweiligen Staaten verglichen, um herauszufinden, ob die Versicherungsbranche eine Über-/Unterperformance erzielt hat.

In Österreich haben sich die drei Segmente sehr unterschiedlich entwickelt. Während die Segmente Kranken- und Nichtlebensversicherung stetig wachsen, ist in der Lebensversicherung das Gegenteil der Fall. In der Lebensversicherung sinkt das Prämienvolumen, was mit dem Rückgang der klassischen Lebensversicherung aufgrund der Senkung des höchstzulässigen Rechnungszinssatzes (seit 2016 beträgt dieser nur 0,5 %) zusammenhängt.

Obwohl das Prämienvolumen von Kranken- und Nichtlebensversicherungen gestiegen ist, blieben die Verwaltungskosten nahezu konstant. Dies ist ein Indikator dafür, dass durch Digitalisierung und den Einsatz moderner Technologien mehr Verträge ohne höheren Verwaltungsaufwand abgeschlossen werden können.

In den ausgewählten EU-Ländern zeigt sich eine sehr unterschiedliche Entwicklung. Bulgariens Versicherungssektor weist im Vergleich zu anderen Ländern ein bemerkenswertes Wachstum auf. Trotz der positiven wirtschaftlichen Entwicklung in Polen, schlägt sich dieser Trend in der Versicherungsbranche nicht nieder. Ähnlich wie in Österreich, ist auch in den untersuchten Ländern das Wachstum im Segment Lebensversicherung viel geringer.

-

Preisverleihung über den Dächern von Wien. -

v.l.n.r.: Manuel Radler (UNIQA 4WARD), Fabian Pribahsnik (Wiener Städtische Versicherung), Maximilian Pfeiffer (Gewinner der Data Science Challenge 2021) und René Knapp (Mitglied im Vorstand der UNIQA und AVÖ-Vorstand) -

Zwei freuen sich über den ersten Platz: Preisträger Maximilian Pfeiffer (Universität Wien) mit René Knapp (UNIQA). -

Platz zwei ging an Lorena Gril und David Rackl von der Universität Klagenfurt. -

Und den dritten Platz gewann Alexander Huber von der TU Wien. -

AVÖ-Vizepräsidentin Ulrike Ebner (4.v.l.) bedankt sich bei TeilnehmerInnen und OrganisatorInnen für die großartige Arbeit. -

Die PreisträgerInnen ohne Mitstreiter David Rackl … -

… und Preisträger David Rackl in Begleitung seiner Schwester Larissa. -

Gruppenfoto mit Juror Silvio Dorrighi, AVÖ-Vizepräsidentin Ulrike Ebner und Christian Buchta, AVÖ-Vorstandsmitglied und Professor an der Universität Salzburg -

Jurymitglied Milan Polak mit den AVÖ-Vorständen Reinhold Kainhofer (Head of Actuarial Services, EY Österreich) und Ulrike Ebner (Leitung Versicherungsmathematische Funktion Personenversicherung, Wiener Städtische Versicherung) -

Fabian Pribahsnik (Wiener Städtische) und Uwe Schmock (AVÖ-Vizepräsident und Professor im Forschungsbereich Finanz- und Versicherungsmathematik, TU Wien) -

Manuel Radler (Head of Branch, UNIQA 4WARD, Bratislava, Slowakei) und

Mario Meir-Huber (Head of Data UNIQA) -

Die Jurymitglieder Andreas Magenschab (Data Management Specialist, UNIQA) und Milan Polak (Data Scientist Manager bei Zurich Insurance Bratislava, Slowakei) -

CERA-Aktuar und Jurymitglied Silvio Dorrighi (UNIQA) mit Christian Buchta (Universität Salzburg) -

Preisträger David Rackl, Larissa Rackl und Andreas Magenschab (UNIQA) -

Ein paar Regentropfen konnten die Gäste nicht davon abhalten, die Terrasse des UNIQA-Towers zu genießen. -

Die AVÖ-Vorstände Reinhold Kainhofer und Ulrike Ebner -

Mario Meir-Huber und Andreas Magenschab (UNIQA) -

Alexander Huber (TU Wien) und Dominik Imgrüth (UNIQA) -

David Rackl (Universität Klagenfurt) und Manuel Radler (UNIQA) -

Die AVÖ-Vorstände Ulrike Ebner und Christian Buchta -

Sie machten vieles möglich: Zuzana Presalovičová (UNIQA 4WARD) und Dominik Imgrüth (UNIQA). -

Und er war eine der treibenden Kräfte: Fabian Pribahsnik (Mitglied im AVÖ-Arbeitskreis Data Science). -

Fabian Pribahsnik im Bild mit Milan Polak (Jurymitglied und Mitglied der Slowakischen Aktuarvereinigung) -

Schön ist Wien … -

… und schön war die Data Science Challenge 2021.

{kind=link}